인더뉴스 김용운 기자ㅣLS에코에너지가 고부가가치 케이블 사업 확대에 힘입어 올해 상반기 기준 역대 최대 실적을 올렸습니다.

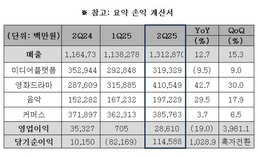

LS에코에너지는 연결 기준 올해 2분기 영업이익이 236억원으로 지난해 같은 기간 대비 60.2% 증가했다고 24일 공시했습니다. 매출은 2502억원으로 7.6% 늘었고 당기순이익은 182억원으로 39.9% 증가했습니다.

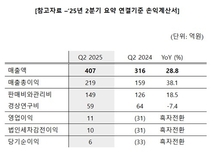

상반기 매출은 4786억원, 영업이익 389억원, 순이익 309억원을 기록했습니다. 지난해 같은 기간 대비 매출 16%, 영업이익 59%, 순이익 48% 증가한 수치로 외형과 수익성 모두에서 뚜렷한 성장세를 기록했습니다.

LS에코에너지는 이번 실적에 대해 유럽향 초고압 전력 케이블과 미국향 배전(URD) 및 통신(UTP) 케이블 수출 증가, 필리핀 태양광 등 신재생에너지 사업 확대가 견인했다고 분석했습니다.

미국 수입 관세 부과에도 선제적인 고객 대응과 전략적 가격 조정을 통해 대미 수출 영향을 최소화한 점이 안정적인 실적 달성에 기여했다는 평가입니다.

이상호 LS에코에너지 대표는 "글로벌 보호무역과 공급망 재편에 유연하게 대응하며 고부가 전력·통신 케이블 중심의 수익 기반을 지속 확대하겠다"며 "베트남 정부와 협력해 해저케이블과 희토류 사업 등 중장기 성장 동력도 강화해 나가겠다"고 말했습니다.