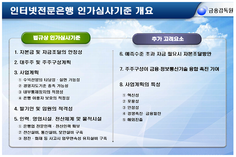

인더뉴스 권지영 기자ㅣ 인터넷전문은행 설립을 위해 금융당국에 예비인가를 위한 신청이 시작됐다. 지난달 30일부터 오늘(1일)까지 이틀 동안 신청을 받는데, 현재까지 인터넷전문은행에 참여할 회사는 KT, 인터파크, 다음카카오, 500V 등 4개 컨소시엄으로 예상되고 있다.

보험사로는 유일하게 한화생명과 현대해상이 각각 KT가 주관하는 컨소시엄과 인터파크 컨소시엄에 참여한다. 특히 보험업계에서 2위사인 한화생명과 현대해상이 통신사와 유통업이 주도하는 인터넷전문은행 설립에 참여해 보험사로 어떤 시너지를 낼 수 있을지 관심을 끌고 있다.

1일 보험업계에 따르면 인터넷전문은행 설립을 위한 금융당국 예비신청이 시작돼 참여를 거의 확정키로 한 4개사의 경쟁이 본격화 됐다. 보험사는 한화생명이 참여한 KT와 현대해상이 합류하기로 결정한 인터파크 컨소시엄이 서로 경합을 벌일 예정이다.

1일 보험업계에 따르면 인터넷전문은행 설립을 위한 금융당국 예비신청이 시작돼 참여를 거의 확정키로 한 4개사의 경쟁이 본격화 됐다. 보험사는 한화생명이 참여한 KT와 현대해상이 합류하기로 결정한 인터파크 컨소시엄이 서로 경합을 벌일 예정이다.

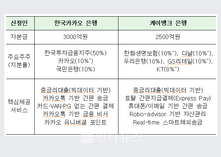

이번 인터넷전문은행 설립은 통신사나 유통사와 함께 은행이 주로 주도하고 나머지 회사들은 지분투자 형식으로 참여한다. KT컨소시엄의 경우 우리은행과 현대증권이 주축이 되고, 나머지 한화생명을 포함해 KG 이니시스, KG 모빌리언스 등이 지분을 투자한다.

현대해상도 인터파크와 기업은행 등이 중심으로 구성된 컨소시엄에 SK텔레콤과 웰컴저축은행 등과 함께 투자자로 참여한다. 이들 회사는 지분율 최대 10%를 투자할 수 있으며 이 중 (주주)의결권 행사를 할 수 있는 지분율은 최대 4%다. 인터넷전문은행 자본금 규모는 최소 1000억원 이상으로 예상되고 있다.

인터넷전문은행을 통해 보험사가 얻을 수 있는 기대효과는 어떤 게 있을까. 특히 보험사는 단순 지분투자로 참여하기 때문에 경영권을 갖는 것에 제한이 있어 외국의 인터넷은행 형태와 거리가 멀어 비교하기 어려운 구조다.

무엇보다 보험사는 인터넷은행과 보험업의 시너지를 장기적인 관점으로 내다보고 있다. 크게 컨소시엄에 참여한 회사와 함께 공격적인 마케팅을 비롯해 은행 계좌이체서비스 등에서 수익창출이 있을 것으로 전망 중이다.

예컨대, 추후 보험사는 인터넷은행 전용 방카슈랑스 상품을 출시해 판매할 수 있게 된다. 지난 22일 인터넷은행 참여확정을 발표한 현대해상은 “인터넷과 모바일을 기반으로 한 상품 개발은 물론 채널확대로 고려하고 있다”고 말한 바 있다.

예컨대, 추후 보험사는 인터넷은행 전용 방카슈랑스 상품을 출시해 판매할 수 있게 된다. 지난 22일 인터넷은행 참여확정을 발표한 현대해상은 “인터넷과 모바일을 기반으로 한 상품 개발은 물론 채널확대로 고려하고 있다”고 말한 바 있다.

또 중금리대출 시장도 보험사가 엿볼 수 있는 신시장으로 기대하고 있다. 현재 제 1금융권(시중은행)에서 대출이 거절되는 고객들은 대부업을 통해 고금리(16% 이상) 대출을 받고 있는 실정이다. 여기에 보험사가 8~10% 정도의 중금리로 대출시장의 틈새를 노릴 수 있다는 전망이다.

한 보험업계 관계자는 “중금리 대출시장은 보험사들이 새롭게 보고 있는 블루오션 시장이다”면서 “1금융권에서 대출이 거절돼 대부업을 이용하는 고객들에게 보험사가 중간금리로 대출해주는 것은 제2금융권으로 (보험사가)적합한 대상군이다”고 말했다.

인터넷은행이 설립되면 계좌이체서비스를 통한 수수료 절감도 보험사가 기대하는 바 중 하나다. 현재 보험사가 은행과 연계해 고객의 보험료를 계좌이체하고 보험금을 지급하는데 발생하는 수수료를 지급한다.

그러나 한화생명이나 현대해상은 인터넷은행을 통해 결제하면 은행계좌를 이용하는데 발생하는 수수료는 지급하는 반면, 인터넷은행에서 발생하는 수수료 수익 일부를 되돌려 받을 수 있게 된다. 결국 기존 은행계좌를 이용해 지급했던 비용(수수료)보다는 절감할 수 있다는 예상이다.

컨소시엄에 참여한 회사들의 고객 빅데이터를 활용, 영업 마케팅에 적용하는 것도 기대할 수 있는 부분이다. 유통, 금융, 통신 등 다른산업의 고객 데이터를 기반으로 고객 연령, 소비 성향, 직업 등을 분석해 이른바 ‘맞춤형 금융서비스’를 제공할 수 있다는 것이다.

다만, 인터넷은행은 초반 고객이동이 빈번할 것으로 예상돼 안정적인 고객확보가 관건이 될 것으로 보인다. 현재 거론되고 있는 4개 컨소시엄의 예비인가 신청이 확정되면 이 중 1~2곳을 선정해 인가해 줄 것으로 예상된다.

한 보험업계 관계자는 “인터넷은행은 초반 수수료와 금리싸움으로 인해 고객을 유치하고 유지하느냐에 따라 사업수익성이 높아지게 될 전망이다”면서 “장기전으로 봐야 하기 때문에 인터넷은행 설립을 주도하는 회사의 수익모델이 시장에 큰 영향을 미칠 것으로 보인다”고 말했다.

![[인더필드] ‘탄소중립 선봉장’ 풀무원 거점 음성 두부공장 가보니](https://www.inthenews.co.kr/data/cache/public/photos/20250940/art_17591045921966_86ea66_357x250.png)