인더뉴스 권지영 기자ㅣ 교보생명이 오랜 기간 고민한 끝에 인터넷은행 컨소시엄에 참여를 안하기로 결정했다.

교보생명은 15일 오후에 열린 이사회에서 현재 참여를 협의 중이던 KT와 LG U+(유플러스)와의 컨소시엄에 끝끝내 참여하지 않기로 결론지었다. 인터넷은행에서 교보생명의 이점을 충분히 살리기 어렵다는 판단에서다.

교보생명은 15일 오후에 열린 이사회에서 현재 참여를 협의 중이던 KT와 LG U+(유플러스)와의 컨소시엄에 끝끝내 참여하지 않기로 결론지었다. 인터넷은행에서 교보생명의 이점을 충분히 살리기 어렵다는 판단에서다.

교보생명 관계자는 “우리은행 인수 추진과 달리 IT및 인터넷 마케팅이 어우러지는 인터넷전문은행의 경우 회사(교보생명) 이점을 살리기 어렵다는 결론이 났다”면서 “시중은행들의 인터넷뱅킹 강화 등 경쟁이 날로 심화되고 있는 점을 감안해 이같이 결정했다”고 설명했다.

교보생명은 그동안 인터넷은행 진출을 위해 실무 태스크포스(TF)를 구성하고, KT·우리은행 컨소시엄에 참여를 고려해왔다. 하지만 KT와의 지분율 등을 둘러싸고 이견을 좁히지 못해 컨소시엄 참여가 불투명해졌었다.

결국 이날 이사회에서도 합의점을 찾지 못한 것으로 알려졌다. KT는 산업자본의 지분 제한을 10%에서 50%로 확대하는 은행법 개정안이 통과되면 최대주주가 되기를 희망했고, 교보생명은 계속 경영권을 행사하겠다는 입장을 굽히지 않았다.

일각에서는 KT가 교보생명과의 인터넷은행 설립추진이 불발되자 한화생명과 손을 잡는 방안을 검토 중인 것으로 알려졌다. 하지만, 한화생명측은 사실을 확인하기 어렵다고 답했다.

교보생명 역시 KT 대신 LG U+(유플러스)와의 새롭게 컨소시엄 구성을 검토했지만 이마저도 이뤄지지 않았다. 보험사 중에서는 현재 현대해상이 인터파크(SK텔레콤-기업은행-NHN엔터테인먼트) 컨소시엄에 참여를 검토 중이다.

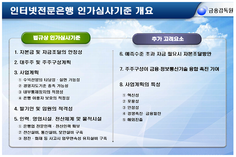

한편, 금융위원회는 오는 30일과 내달 1일 이틀에 거쳐 인터넷은행 설립을 위한 예비인가 신청을 받는다. 참여한 컨소시엄 중에서 1~2곳을 선정할 것으로 예상된다.

![[인더필드] ‘탄소중립 선봉장’ 풀무원 거점 음성 두부공장 가보니](https://www.inthenews.co.kr/data/cache/public/photos/20250940/art_17591045921966_86ea66_357x250.png)