[인더뉴스 정재혁 기자] 인터넷전문은행 예비인가 심사 관련 주요 평가항목과 배점 등이 공개됐다. 금융당국은 사업계획을 가장 비중있게 평가하되, 혁신성·포용성·안정성을 중심으로 평가한다는 계획이다. 예비인가 신청 접수는 오는 3월 26일부터 이틀 간 진행되며, 예비인가 대상자는 5월에 결정된다.

금융위원회(위원장 최종구)와 금융감독원(원장 윤석헌)은 31일, 인터넷전문은행 예비인가 심사 때 적용할 주요 평가항목과 배점을 공개했다.

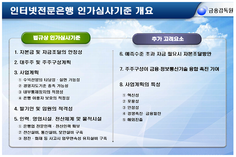

1000점 만점으로 ▲자본금 및 자금조달방안(100점) ▲대주주 및 주주구성계획(100점) ▲사업계획(700점) ▲인력·영업시설·전산체계·물적설비(100점) 등을 평가한다.

배점이 가장 큰 ‘사업계획(700점)’은 혁신성, 포용성, 안정성의 3개 분야로 구분해 각각 평가한다. 혁신성은 차별화된 기술·경쟁 촉진·금융 발전·해외 진출 항목을 평가하고, 포용성은 서민금융 지원·소비자 보호체계 적정성 등을 평가한다. 안정성의 경우 리스크 관리·내부통제 등을 본다.

‘자본금 및 자금조달방안(100점)’ 항목은 자금조달방안 적정성 항목의 비중을 확대해 금융혁신을 촉진할 수 있는 신규 플레이어 진입을 유도할 방침이다. 절대적인 자본금 규모보다는 사업계획을 고려한 자금조달방안의 적정성을 중점 평가한다는 계획이다.

이밖에 ‘대주주 및 주주구성계획(100점)’ 항목의 경우 주주 구성 등이 금융·ICT 융합 촉진과 안정적인 경영 등에 적합한지를 평가한다. ‘인력·영업시설·전산체계·물적설비(100점)’는 인력과 각종 설비 등에 대한 확보계획의 적정성을 본다.

심사는 우선 금감원이 은행 인가 때 관련 법령상 충족돼야 하는 요건(대주주 적격성, 영업내용 방법의 적정성, 경영건전성기준 준수, 경영지배구조 적정성 등) 등에 대해 적격성 또는 적정성을 심사한다. 이후 인가요건을 충족한 신청자를 대상으로 금감원장이 외부전문가로 구성한 외부평가위원회에서 평가를 진행한다.

금융위(은행과)는 오는 3월 26일~27일 중 예비인가 신청서를 접수할 예정이다. 신청자는 접수일 오후 6시까지 예비인가 신청서(3부)를 제출해야 한다. 금감원 심사를 거쳐 5월 중 금융위에서 예비인가 여부를 의결할 예정이다.

금융위 관계자는 “예비인가를 받은 자가 인적·물적요건 등을 갖춰 본인가를 신청하고, 금융위로부터 본인가(신청 후 1개월 이내 심사)를 받으면 6개월 이내 영업 개시가 가능하다”고 말했다.

![[인더필드] ‘탄소중립 선봉장’ 풀무원 거점 음성 두부공장 가보니](https://www.inthenews.co.kr/data/cache/public/photos/20250940/art_17591045921966_86ea66_357x250.png)