[인더뉴스 정재혁 기자] 제3 인터넷전문은행 예비인가 경쟁에 토스뱅크, 키움뱅크, 애니밴드스마트뱅크 등 3곳이 참전한다. 애니밴드스마트뱅크의 경우 주주구성이 완료되지 않았고, 신청 서류도 부족한 상태로 알려져 토스뱅크·키움뱅크의 2파전이 예상된다.

금융위원회(위원장 최종구)는 지난 26일부터 27일 사이 인터넷전문은행 예비인가 신청을 접수한 결과, 키움뱅크·토스뱅크·애니밴드스마트뱅크 등 총 3개 신청인이 신청서를 제출했다고 밝혔다.

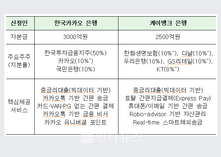

인가신청서를 가장 먼저 접수한 곳은 키움뱅크(가칭)다. 키움뱅크 컨소시엄에는 키움증권과 다우기술을 중심으로 KEB하나은행, SK텔레콤, 11번가, 코리아세븐, 롯데멤버스, 하나투어, SK증권, 웰컴저축은행 등 총 28개 주주사가 참여한다.

업계에 따르면, 다우키움그룹이 34%의 최대 지분을 차지하는 가운데 KEB하나은행이 10%, 롯데그룹 계열사인 코리아세븐·롯데멤버스가 8%의 지분을 갖게 된다. SK텔레콤은 지분 참여율을 밝히지 않았지만, 규제를 감안해 10% 지분율을 넘기지 않을 것이란 예상이 지배적이다.

당초 가장 주목을 받았던 토스뱅크 컨소시엄은 주주사 8개로 시작해 28개인 키움뱅크에 비해 다소 초라하다. 특히, 컨소시엄의 주력으로 평가받던 신한금융과 현대해상 등이 예비인가 신청 접수 목전에서 이탈했다.

참여 지분은 비바리퍼블리카가 과반수 이상인 60.8%를 기록하면서 은행 운영의 주도권을 확보했다. 신한금융은 앞서 컨소시엄 탈퇴 이유로 지분율에 대한 이견을 언급한 바 있다.

비바리퍼블리를 제외한 나머지 주주사 7곳은 모두 10% 이내 지분율로 참여한다. 외국계 벤처캐피털인 알토스벤처스와 굿워터캐피털이 각각 9%, 리빗캐피털은 1.3% 지분을 갖는다. 국내 주주로는 한화투자증권이 9.9%, 한국전자인증과 베스핀글로벌이 각각 4%, 무신사(온라인 패션 플랫폼) 2% 등이다.

키움뱅크와 토스뱅크 외에 제3의 참가자인 애니밴드스마트뱅크는 주주구성이 정해지지 않은 채 신청한 것으로 알려졌다. 또한, 신청서류도 대부분 미비된 상태라 향후 일정 기간 내에 보완되지 않는 경우 신청이 취소될 수 있다.

금융위는 예비인가 신청 결과를 오는 5월 중에 발표할 예정이다. 금융위는 최대 2곳까지 인가를 내준다는 방침이어서, 주요 참가자인 키움뱅크와 토스뱅크 모두 예비인가를 받을 가능성이 적지 않다.

![[인더필드] ‘탄소중립 선봉장’ 풀무원 거점 음성 두부공장 가보니](https://www.inthenews.co.kr/data/cache/public/photos/20250940/art_17591045921966_86ea66_357x250.png)