")

[인더뉴스 정재혁 기자] 앞으로 네이버, 카카오 등 정보통신업(ICT) 주력그룹은 인터넷전문은행에 한해 지분을 10% 넘게 보유할 수 있는 ‘한도초과보유주주’가 될 수 있다. 인터넷전문은행 설립과 운영을 보다 활성화하는 차원에서 ‘은산분리’ 규제를 완화하는 조치다.

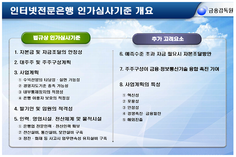

금융위원회(위원장 최종구)는 인터넷전문은행의 지분을 10% 초과해 보유할 수 있는 자(한도초과보유주주)의 구체적인 자격 요건 등이 포함된 ‘인터넷전문은행법 설립 및 운영에 관한 특례법 시행령’이 8일 국무회의를 통과했다고 밝혔다.

이번 시행령은 인터넷전문은행에 한해 비금융주력자의 지본보유 규제를 완화하는 내용의 인터넷전문은행법이 오는 17일부터 시행됨에 따라 한도초과보유주주의 자격 요건 등 세부적인 사항을 정한 것이다.

시행령에서는 공정거래법상 상호출자제한대상 기업집단(자산 10조원 이상)이 한도초과보유주주가 되지 못하도록 하되, 정보통신업(ICT) 주력그룹에 한해서는 한도초과보유주주가 될 수 있도록 허용한다. ICT 주력그룹 판단기준은 기업집단 내 ICT기업 자산 합계액이 비금융회사 자산 합계액의 절반 이상이다.

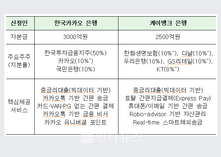

여기서 ICT기업은 통계청 표준산업분류상 정보통신업(서적, 잡지 및 기타 인쇄물 출판업, 방송업, 공영우편업, 뉴스제공업 제외)을 영위하는 회사를 말한다. 이미 인터넷전문은행에 진출한 카카오, KT를 비롯해 진출이 유력한 네이버도 적용 대상이다.

이밖에 시행령에서는 대주주 거래 규제의 예외 사항과 예외적 대면영업 허용 사유 등도 규정했다. 대주주 거래 규제 예외는 ‘대주주와의 거래가 아니었으나, 은행의 책임이 없는 사유로 대주주와의 거래로 된 경우’ 등이다.

또한, 장애인복지법에 따른 장애인, 65세 이상 노인의 편의증진을 위해 불가피한 경우 대면영업을 허용한다. 인터넷전문은행의 취지에 반하지 않게 최소한으로 허용하는 것으로, 법령·기술상 제약 등으로 인해 전자금융거래 방식으로 거래하기 어려운 경우도 포함된다.

![[인더필드] ‘탄소중립 선봉장’ 풀무원 거점 음성 두부공장 가보니](https://www.inthenews.co.kr/data/cache/public/photos/20250940/art_17591045921966_86ea66_357x250.png)