인더뉴스 권지영 기자ㅣ 지난달 30일부터 오늘(1일)까지 진행된 인터넷전문은행 예비인가 신청에 3곳이 접수했다.

금융위원회는 카카오뱅크를 비롯해 인터파크와 KT컨소시엄이 인터넷전문은행 설립을 위한 예비인가신청서를 제출했다고 1일 밝혔다.

금융위원회는 카카오뱅크를 비롯해 인터파크와 KT컨소시엄이 인터넷전문은행 설립을 위한 예비인가신청서를 제출했다고 1일 밝혔다.

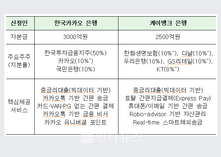

카카오뱅크(가칭)는 카카오를 비롯해 KB국민은행, 예스24, SGI 서울보증 등이 12곳이 참여했다. K-뱅크(가칭)에는 KT를 주축으로 우리은행, 현대증권, 한화생명 등 20곳이 참여했으며, I-뱅크(가칭)은 인터파크와 SK텔레콤과 함께 IBK 기업은행, 현대해상 등 15곳이 한 팀이다.

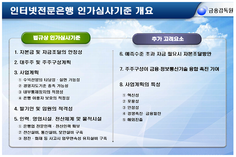

예비인가에 대한 심사는 내달 금융감독원이 심사를 실시할 예정이다. 주로 은행법 등 관련 법령상 은행 설립요건에 대한 적법성 여부를 심사한다. 11월 중에는 금융, IT(보안), 핀테크, 법률, 회계, 리스크관리, 소비자 등 분야별 전문가로 구성된 외부평가위원회가 다시 한번 심사를 진행한다.

이후 금융위는 12월에 예비인가 여부를 최종 결정할 계획이다. 예비인가 심사 기준은 자본금(평가비중 10%), 대주주 및 주주구성(10%), 사업계획(70%), 인력·물적설비(10%)를 평가한다. 특히 당국은 사업계획의 혁신성(25%)과 금융소비자 편익 증대(10%)에 대해 중점 심사할 방침이다. 사업모델의 안정성(5%), 금융산업 경쟁력 강화에 기여(5%), 해외진출 가능성(5%) 등도 고려 대상이다.

이윤수 금융위 은행과 관계자는 “이번 인가는 은행법 개정전에 시범적으로 인가하는 것으로, 법개정 후 본격적으로 인터넷전문은행 인가절차를 진행할 예정이다”고 말했다.

![[인더필드] ‘탄소중립 선봉장’ 풀무원 거점 음성 두부공장 가보니](https://www.inthenews.co.kr/data/cache/public/photos/20250940/art_17591045921966_86ea66_357x250.png)