인더뉴스 권지영 기자ㅣ 실손의료보험에서 하지정맥류 보장을 제외된 것에 대해 의사협회가 금융당국에 항의 방문했다.

대한개원의협의회(이하 대개협)는 지난 11일 금융감독원 보험감리실을 방문해 실손보험의 보장범위 축소에 대해 반대한다고 강력하게 항의했다. 대개협은 앞서 두 차례 금감원을 찾았고, 이번이 세 번째 방문이다.

대한개원의협의회(이하 대개협)는 지난 11일 금융감독원 보험감리실을 방문해 실손보험의 보장범위 축소에 대해 반대한다고 강력하게 항의했다. 대개협은 앞서 두 차례 금감원을 찾았고, 이번이 세 번째 방문이다.

노만희 회장을 비롯해 류여해 법제이사, 김승진 대한흉부외과심장혈관외과의사회장, 유태욱 대한가정의학과의사회 회장 등이 참석했다.

이날 대개협 방문은 올해 1월 신규 가입자로부터 하지정맥류 레이저 시술이 실손보험 보장 대상에서 제외된 것에 대해 반발했다. 또 향후 백내장 시술 중 다초점렌즈삽입술과 도수 치료 등이 보장에서 빠질 가능성에 대해서도 반대한다는 의견을 낸 것으로 알려졌다.

항의 방문한 대개협는 금감원 보험감리실의 실장과 실손보험 담당 팀장과 면담한 것으로 전해졌다. 김동성 보험감리실장은 “실손보험의 보장범위 축소에 대해 굉장히 우려하면서 주로 지난 1월 하지정맥류 레이저 시술 보장 제외 부분에 대해 언급했다”며 “약관 변경 때 전문가 의견 반영해달라는 내용이었다”고 말했다.

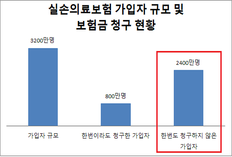

현재 보험사에서 판매하고 있는 실손보험의 경우 보장 범위가 포괄적인 편이다. 건강보험관리공단에서 보장하지 않은 비급여 항목 중 자기부담금을 제외한 나머지 실제 의료비를 보장하고 있다. 이 과정에서 치료목적과 미용목적이 불분명해 보험금 누수가 문제가 되고 있다.

특히, 하지정맥류의 경우 최근 레이저 시술이 도입되면서 치료목적인지와 미용목적 사이에서 논란거리다. 또 관련 시술비용이 병원마다 천차만별인 것으로 나타났다.

대개협은 향후 하지정맥류 레이저 시술을 실손보험 보장 대상에서 제외한 보험사들을 상대로 공정거래위원회에 담함 혐의를 제소할 계획이다. 이와 관련 대개협은 비상대책위원회를 꾸린 것으로 알려졌다.

한 의료매체 기사 보도에서 대개협 관계자는 “모든 보험사가 한꺼번에 실손보험 약관을 고친 것은 담합의 여지가 있다”며 “이는 우리가 모르는 사이에 국민이 피해를 본거로 약관을 바로 잡아야 한다”고 주장했다.

이에 대해 금감원은 실손보험은 표준약관이기 때문에 담합과 거리가 멀다는 입장이다. 또 실손보험의 보장범위를 조정하기 위해서는 의료계와 보험사를 비롯해 전문가들의 참여가 필요하다는 의견이다.

김동성 실장은 “실손보험의 보장은 어디까지나 국민들의 보장을 위해서지 보험사와 의료계의 이익을 대변하는 것은 아니다”며 “현재 보험협회를 중심으로 관련 내용을 들여다보고 있지만, 결론을 내리기는 양쪽 의견 등 상황을 좀 더 지켜봐야 한다”고 말했다.

![[인더필드] ‘탄소중립 선봉장’ 풀무원 거점 음성 두부공장 가보니](https://www.inthenews.co.kr/data/cache/public/photos/20250940/art_17591045921966_86ea66_357x250.png)