인더뉴스 권지영 기자ㅣ 지난 1~2월에 걸쳐 대다수의 보험사에서 실손의료보험 보험료를 인상했다. 보험료 인상폭은 회사마다 다르지만, 대부분 20%를 훌쩍 넘겼다. 이런 경우, 35세 남성 기준으로 작년까지 1만원으로 단독실손보험에 가입했다면, 올해 신규 가입자는 1만2000원에 가입하게 되는 셈이다.

올초 실손의료보험 보험료 줄인상에 이어 보험료 할인제도가 폐지되는 게 아니냐는 우려가 나오고 있다. 지난해 금융당국이 실손의료보험 자기부담금을 10%에서 20%로 늘리면서 복안으로 내놓았던 실손안정화 제도 등이 보험산업 자율화 방침에 따라 오는 4월부터 폐지되기 때문이다.

10일 보험업계에 따르면 현재 보험사는 실손의료보험의 보험료를 할인해주는 실손안정화 제도와 실손특별할인 제도를 시행하고 있다. 이 두 제도는 금융당국의 감독규정 권고사항으로 실손보험을 판매하는 모든 보험사에서 일괄 적용하고 있다.

10일 보험업계에 따르면 현재 보험사는 실손의료보험의 보험료를 할인해주는 실손안정화 제도와 실손특별할인 제도를 시행하고 있다. 이 두 제도는 금융당국의 감독규정 권고사항으로 실손보험을 판매하는 모든 보험사에서 일괄 적용하고 있다.

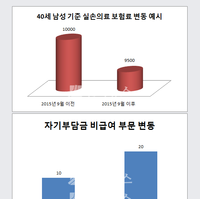

실손안정화 제도는 2015년부터 실손보험 신규 계약자에 보험료를 5% 가량 할인해 주는 것이 주요 골자다. 2015년 1월 이후 가입자는 실손안정화 제도에 따라 실제 보험료가 1만원이었다면, 9500원에 가입할 수 있었다.

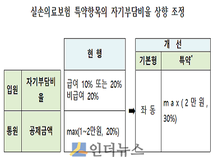

실손특별할인은 보험사가 실손보험의 보험료를 올릴 때 부가보험료 등 사업비는 제외하고 나머지 인상폭만 조절하는 제도로, 지난 1월부터 적용됐다. 예컨대, 사업비 10원을 포함해 총 100원인 보험료를 두 배로 인상한다면, 사업비 10원은 그대로 유지하고 나머지 90원만 두 배로 인상해 보험료는 190원이 된다.

그러나 이 제도가 오는 4월 이후에는 없어질 가능성이 있다. 지난해에 마련된 보험산업 자율화 방안 내용에 감독당국에서의 감독규정 권고사항도 보험사 자율로 결정할 수 있게 되기 때문이다. 만약, 보험사들이 이 제도를 외면할 경우 할인폭이 줄어들게 돼 사실상 보험료 인상효과를 가져오게 된다.

금융당국 관계자는 “실손보험에서 적용하고 있는 두 가지 제도가 보험산업 경쟁력 제고방안에 따라 보험사에서 자율적으로 시행여부를 판단할 수 있게 된다”며 “실손보험의 경우 손해율이 워낙 높은 상품이기 때문에 할인을 줄일 가능성도 배제할 수 없다”고 말했다.

실제로 실손보험 손해율은 100%를 넘어선 상황. 보험료를 받은 금액보다 보험금으로 나간 액수가 더 큰 것이다. 특히 흥국화재의 경우 과거 누적된 것까지 더해져 손해율이 140%대까지 치솟아 보험료를 기존보다 44%로 크게 올렸다.

또, 과거 사례를 살펴보면 앞으로 할인제도 폐지 가능성에 힘을 보태고 있다. 보험사는 지난 2014년 초까지 실손 계약자가 갱신 시점에서 전 보장기간 중 보험금을 청구한 적이 없는 경우 보험료를 5% 가량 할인해주는 '갱신보험 무사고할인' 제도를 운영했다.

그런데 2013년 단독실손의료보험이 출시되고, 실손보험의 갱신기간(신규가입자 기준)이 기존 3년에서 1년으로 바뀌면서 슬그머니 사라졌다. 갱신주기가 1년으로 짧아지면서 할인 대상자가 많아질 것으로 예상돼 보험사에서 일괄적으로 없앤 것이다.

금융당국 관계자는 “실손에서 무사고 할인제도는 단독실손이 나오기 전 2년 가량 짧게 운영되다 폐지됐다”며 “보험사들이 갱신주기가 바뀌었다는 것을 핑계삼아 할인제도를 없앴는데, 당시 감독규정 상 제도를 유지하도록 할 별다른 방안이 없었다”고 말했다.

다만, 보험사들은 시간을 두고 실손보험 할인제도 폐지 여부를 검토하겠다는 입장이다. 오는 4월 신상품 출시를 대거 앞두고 있는 등 우선적으로 해결해야 할 과제가 산적해 있기 때문이다.

한 보험사 관계자는 “현재 보험사에서는 4월에 출시될 신상품에 온갖 정신을 쏟느라 정신이 없을 것 같다”며 “특히 올해는 보험산업 자율화 방안에 맞춰 상품 자율화 이 후 전 보험사에서 상품이 연달아 출시될 예정이어서 출시 후 마케팅 등에 당분간 전념해야 할 것으로 보인다”고 말했다.

한편, 금감원에 따르면 현재 보험사가 적용하고 있는 주요 보험료 할인 제도에는 ▲자동이체할인 ▲고액계약할인 ▲장기유지할인 ▲사망보험건강체할인 ▲실버암보험건강체할인 ▲다자녀할인 등이 있다.

![[인더필드] ‘탄소중립 선봉장’ 풀무원 거점 음성 두부공장 가보니](https://www.inthenews.co.kr/data/cache/public/photos/20250940/art_17591045921966_86ea66_357x250.png)