인더뉴스 권지영 기자ㅣ 내년 4월부터 지금보다 보험료가 25% 저렴한 기본형 실손의료보험이 출시된다. 도수치료와 비타민주사 등 비급여 항목을 보장하지 않는 대신 보험료는 낮아져 이른바 실손의료보험의 슬림화 유형이다.

하지만 기본형 실손의료보험 판매가 저조할 것이란 우려가 나온다. 기본형 가입자는 담보가 제한된 부분에 대해 민원을 제기할 우려가 있고, 설계사 수수료가 적어 기본+특약형 상품을 권유할 것이란 전망이다. 또 이번 실손보험은 상품 개편에 중점을 두고, 비급여 항목 코드 표준화 작업은 더뎌 근본적인 문제해결은 안됐다는 지적도 나온다.

◇ 25% 저렴한 '기본형' 실손보험 잘 팔릴까?

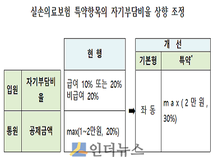

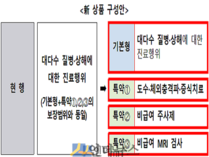

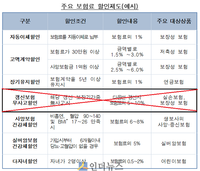

금융당국은 이번 실손의료보험 개편에서 기본형에 특약 3가지를 선택할 수 있도록 구성했다. 기본적인 의료비의 보장 니즈가 있는 경우 '기본형' 상품에 가입, 도수치료와 비급여주사제 등 폭넓은 보장을 원하면 기본형에 특약을 더하면 된다. 특약은 3가지로 나뉘어 있으며, 추가할수록 보험료는 올라간다.

")

업계에선 벌써부터 기본형 실손보험이 설계사와 소비자로부터 외면받을 가능성이 크다고 입을 모은다. 지금처럼 실손보험에 다른 암이나 사망, 상해 등의 보장을 추가해 '패키지 보험'으로 묶는다면 기본형에 특약을 더한 상품으로 판매될 가능성이 높다는 것이다.

설계사 입장에선 기본형이 판매수수료가 적은 기본형 상품만 판매할 이유가 없다는 게 업계의 설명. 또 기본형 가입자가 추후 담보가 제한된 부분을 두고 민원을 제기할 수 있어 특약을 붙인 상품을 권유할 것으로 보고 있다. 이는 불필요한 보장을 빼고 가입할 수 있도록 유도한 금융당국의 개편안 방향과도 배치된다.

오는 2018년 실손보험 단독화 이후에도 실손보험과 보장성 상품 두 가지를 동시에 판매하는 방식이 자리잡을 것이라는 관측도 나온다. 실손보험에서 보장되지 않은 부분을 다른 상품으로 가입하도록 연계 판매가 늘어날 것으로 보고 있다.

한 보험사 관계자는 “설계사 채널에서는 기본형이든 특약형이든 실손보험 단일 상품 판매는 저조할 것으로 보인다”며 “실손보험 가입에만 니즈가 있다면 온라인으로 가입을 유도할 가능성이 높고, 설계사 채널은 당분간 기존처럼 패키지상품으로 판매할 것으로 예상된다”고 말했다.

◇ “상품 개편해도 비급여 항목 코드 관리 시급”

무엇보다 이번 개편안에서 가장 아쉬운 점은 비급여 항목 코드관리 부분으로 꼽힌다. 금융위는 지난 여름 복지부와 함께 비급여 항목 관리 강화를 위해 뜻을 모으고 있지만, 의료계 등의 반대에 부딪혀 진척이 더딘 상황이다. 도수치료와 체외충격파 치료 등 비급여 항목은 병원마다 진료비가 최대 1700배까지 차이가 난다.

")

금융위는 연내 100항목(내년 100개 항목 추가)에 한해 비급여 코드를 표준화하겠다고 발표했지만, 업계는 터무니 없이 부족하다는 입장이다. 감사원 자료에 따르면 비급여 항목은 1만 6680개로 이 중 코드표준화 항목은 1611개(9.7%)에 불과하다. 올해와 내년 200개 항목을 추가해도 1800여개에 그친다.

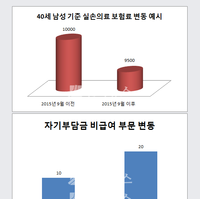

이 때문에 내년 4월 이후 실손보험 가입자는 갱신 때 보험료 인상폭이 커질 수 있다는 우려가 나온다. 현재 금융위 개편안은 자기부담비율을 30%로 높이는 대신 보험료를 기존 상품보다 약간 낮췄다. 자기부담금을 올려 특약 항목에서의 과잉진료를 막겠다는 취지인 것이다.

하지만 비급여 항목 코드 표준화가 이뤄지지 않으면 과잉진료 행위가 지속될 수 있다. 이 경우 갱신 때 보험료 폭탄을 맞을 수 있다는 분석도 나온다. 높은 자기부담금을 감안하고 특약형 상품에 가입한 경우 향후 갱신시기에 보험료 인상폭(현 5% 내외)이 지금보다 더 높을 수 있다는 지적이다.

한 보험사 관계자는 “이번 실손개편안은 도수치료와 비급여 주사제 등을 특약으로 따로 떼면서 기본 보장과 특약 보장의 손해율을 따로 관리하게 됐다”며 “자기부담금 상향 조정하고, 진료 횟수 등을 제안했지만 특약에서 할증폭이 커지면 신규 가입자의 혜택은 줄어드는 셈이다”고 말했다.

이어 “장기적으로 비급여 항목 코드 표준화 작업을 하지 않은채 상품구조만 바꾼다고 해서 손해율이나 과잉진료를 막기는 어렵다”며 “결국 소비자에 오랫동안 안정적으로 실손보장을 해주기 위해서는 반드시 진료항목 코드 관리가 필요하다”고 덧붙였다.

![[인더필드] ‘탄소중립 선봉장’ 풀무원 거점 음성 두부공장 가보니](https://www.inthenews.co.kr/data/cache/public/photos/20250940/art_17591045921966_86ea66_357x250.png)