인더뉴스 권지영 기자ㅣ 실손의료보험 비급여 진료 항목 표준화 작업을 위해 금융위원회와 보건복지부 차관급 회의가 열렸다. 지난 5월 실손의료보험 제도 개선을 위해 TF를 구성한 이후 두 번째 만남이다.

금융위와 복지부는 20일 서울 종로구 정부서울청사 금융위 대회의실에서 방문규 복지부 차관, 정은보 금융위 부위원장이 참석한 가운데 제2차 복지부·금융위 공동 실손의료보험 제도 개선 태스크포스를 개최했다.

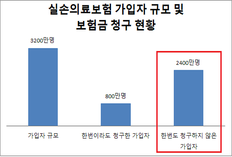

정은보 금융위 부위원장은 이 자리에서 “가입자가 3200만명에 달하는 실손의료보험의 안정적 공급과 국민의료비 부담 완화를 금융개혁 핵심과제로 선정했다”며 “복지부와 함께 국민 알권리와 의료선택권 보장을 위해 비급여 진료행위 투명성 제고와 관리를 강화하겠다”고 말했다.

이 참석했다.") 특히 이번 정책협의회는 실손의료보험 제도개선방안 중 비급여 진료행위 관리 강화 방안을 논의할 예정이다. 실손의료보험 개편을 위해 비급여 관리가 병행돼야 하는데 이는 복지부가 주무부처기 때문이다.

특히 이번 정책협의회는 실손의료보험 제도개선방안 중 비급여 진료행위 관리 강화 방안을 논의할 예정이다. 실손의료보험 개편을 위해 비급여 관리가 병행돼야 하는데 이는 복지부가 주무부처기 때문이다.

방문규 복지부 차관은 “복지부가 매년 4대 중증질환이나 3대 비급여 등 보장 강화를 위해 막대한 재정을 투자하고 있지만 보장률은 60%대 초반에 정체돼 있다“며 “비급여 문제 해결 없이는 국민의료비 증가에 근본적인 대응이 어려울 것이란 점을 깊이 인식하고 있다”고 말했다.

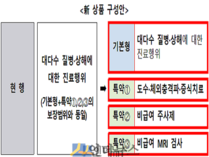

복지부는 최근 비급여 진료비용을 조사하고 분석할 수 있도록 의료법을 개정했다. 올해 비급여 항목 100개를 표준화하고, 내년 100개를 단계적으로 표준화한다는 계획이다. 내년 4월 1일부터는 150병상 이상의 2041개 병원의 비급여 항목 진료비를 의무적으로 공개해야 한다.

방문규 복지부 차관은 “의료계나 환자, 소비자단체 등과 비급여관리 정책협의체를 발족해 소통해나가겠다”며 “실손보험이 국민의 고액 의료비 부담을 낮추고 필수의료 이용에 도움이 되도록 보건당국과 금융당국이 긴밀히 협력해 대책을 마련하겠다”고 말했다.

정은보 금융위 부위원장은 “비급여 진료행위 관리를 위해 정책적 노력이 결실을 맺으면 실손보험 문제가 근본적으로 해결될 것이다”며 “궁극적으로 국민 의료비 부담이 경감될 수 있도록 보험시장과 의료시장을 면밀히 모니터링하고 소비자 불편사항도 함께 챙기겠다”고 말했다.

![[인더필드] ‘탄소중립 선봉장’ 풀무원 거점 음성 두부공장 가보니](https://www.inthenews.co.kr/data/cache/public/photos/20250940/art_17591045921966_86ea66_357x250.png)