[인더뉴스 최옥찬 기자] 최근 한국회계기준원(KAI)이 국제회계기준위원회(IASB)에 IFRS4 2단계의 국내 도입(적용) 시기를 2년 더 연장해줄 것을 요청했다. 이 때문에 한국의 국제 신인도 하락에 대한 우려가 나오고 있지만, 이는 기우에 불과하다는 의견이 제시됐다.

16일 보험연구원 조재린·황인창 연구위원은 이 같은 내용이 담긴 ‘IFRS4 2단계 도입 연기 추진의 의미’라는 보고서를 발간했다.

IFRS4 2단계는 국내 보험회사에 적용하는 새 회계기준으로 부채시가평가를 기반으로 하고 있다. 이 제도가 도입·적용되면 부채가치 증가, 재무변동성 확대 등 보험회사 자본관리에 큰 부담을 줄 것이란 예상이다.

지금까지는 최종 기준서가 오는 2017년에 확정될 것으로 예상돼 왔다. 국제회계기준위원회는 IFRS4 2단계 도입시기를 최종 기준서 확정 후 3년으로 할 것을 제시하고 있어 도입시기는 2021년이 될 전망이었다.

그런데, 한국회계기준원(KAI)은 IFRS4 2단계의 국내 도입시기를 최종 기준서 확정 후 5년으로 늘려줄 것을 국제회계기준위원회(IASB)에 공식 요청키로 했다. 국제회계기준위원회가 이를 받아들이면 IFRS4 2단계 도입은 2021년에서 2023년으로 늦춰지게 된다.

한국은 그간 ‘IFRS 전면도입국’이라는 지위를 유지하고 있었다. 회계기준원이 제도 도입을 늦춰달라고 요청하는 것이 한국의 국제적인 신인도를 낮추게 되는 요인이 되는 건 아닐까?

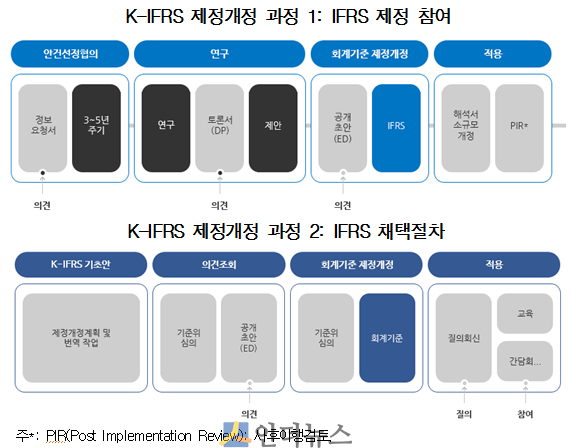

한국채택국제회계기준(이하 K-IFRS)의 제정·개정(이하 제정) 절차는 크게 ‘IFRS 제정 참여’ 단계와 ‘IFRS 채택절차’ 단계로 이뤄진다. ‘IFRS 제정 참여 단계’는 국제회계기준위원회의 IFRS 제정 때 국내 이해관계자들의 다양한 의견을 수렴해 국제회계기준위원회에 제시하는 과정이다.

‘IFRS 채택절차’ 단계는 ‘IFRS 제정 참여’ 단계 이후 국제회계기준위원회가 확정한 IFRS 제정안에 대해 번역 작업과 심의 과정 등을 거쳐 K-IFRS를 채택하는 절차다.

이번 한국회계기준원의 IFRS4 2단계 도입 연기에 대한 요청은 ‘IFRS 제정 참여’ 단계에서 한국의 입장을 국제회계기준위원회(IASB)에 전달하는 게 된다는 게 조재린·황의창 연구위원의 설명이다.

즉, ISBA가 이번 제안을 수용한다면 IFRS4 2단계 도입 연기는 ‘IFRS 채택절차’ 단계 이전에 결정되는 것이 되고, 이 때문에 관련 법 개정 및 IFRS 전면도입국의 지위변화 없이 도입연기가 이뤄진다는 것이다.

연구위원들은 “IFRS4 2단계 최종 기준서 확정 후 도입 시기 연기는 관련 법 개정이 필요하고 국제적 신인도 하락 우려가 있다”며 “따라서 현재 ‘IFRS 제정 참여’ 단계에서의 도입시기 연기 제안은 시의적절한 것으로 보인다”고 말했다.

이어 “한국회계기준원의 제안을 국제회계기준위원회가 수용한다면 IFRS 전면도입국으로서의 지위를 유지하게 된다”며 “이와 함께 IFRS4 2단계 도입으로 인한 보험회사의 부담도 덜 수 있게 될 수 있다”고 덧붙였다.

![[실적발표 후 UP & DOWN] “기아, 3분기 이익부진 불구 목표가 상향”…배경은?](https://www.inthenews.co.kr/data/cache/public/photos/20251145/art_17621278707265_49a7fe_357x250.jpg)

![[APEC 2025] 삼성전자·엔비디아, 업계 최고 수준 ‘반도체 AI 팩토리’ 구축한다](https://www.inthenews.co.kr/data/cache/public/photos/20251044/art_1761880795163_994a46_120x90.jpg)