인더뉴스 권지영 기자ㅣ "보험개발원은 보험사가 새로운 국제회계기준(IFRS2) 2단계 시스템을 구축하는데 지원하는 것이 올해 최고 목표입니다."

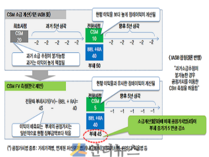

김 원장은 15일 보험개발원에서 열린 기자간담회에서 "새롭게 바뀌는 국제회계기준 2단계 준비에 대해 큰 틀은 금융당국에서 준비하고, 세세한 부분은 개발원에서도 지원하겠다"고 말했다. IFRS2는 전세계적으로 국가간의 회계제도를 통일화해 기업에 대한 평가를 공통적으로 이루는 것이 목적이다.

김 원장은 15일 보험개발원에서 열린 기자간담회에서 "새롭게 바뀌는 국제회계기준 2단계 준비에 대해 큰 틀은 금융당국에서 준비하고, 세세한 부분은 개발원에서도 지원하겠다"고 말했다. IFRS2는 전세계적으로 국가간의 회계제도를 통일화해 기업에 대한 평가를 공통적으로 이루는 것이 목적이다.

이를 위해 개발원은 올해부터 개별 보험사에서 IFRS2단계 도입준비를 지원하기 위해 태스크포스를 구성했다. 새롭게 도입되는 회계기준에 맞춰 시스템을 구축하는 데 개별회사와 비용을 분담하고 인원을 충원했다.

김 원장은 "올해 1분기에 팀을 완료하고, 당장 2월부터는 태스크포스 팀 운영을 시작할 것으로 보인다"며 "한팀당 3~4명씩, 5팀 정도로 예상돼고 최소한 30~40명정도의 규모다"고 설명했다.

개발원은 또 금융감독원에 인원 1명을 파견하고, 계리·리스크 팀에 직원 6~7명을 신규로 충원했다. IFRS팀과 상호 협력을 강화하기 위해서다.

특히, 개발원은 새 국제회계기준에서 개별 보험사가 해야 하는 공통적인 업무를 도울 계획이다. 일례로, '미래현금흐름'의 경우 새로운 부채평가에서 반드시 필요하면서 업계 공통적인 부분이다. 미래현금흐름을 어떻게 가정하냐에 따라 보험사 순익에 영향을 미친다.

김 원장은 삼성생명을 예로 들었다. 그는 "삼성생명의 자산이 200조 정도 되고, 부채(준비금)가 약 170조~180조정도 되는데 이 중 0.1%만 흔들려도 1700억원, 1%가 흔들리면 1조7000억원이다"면서 "아주 보수적으로 잡아도 당기순익에 1700억원이 왔다갔다 하는 것이다"고 말했다.

즉, 자산과 부채의 적절히 매치해 미래현금흐름을 어떻게 가정하냐에 따라서 보험사의 순익도 민감하게 달라지게 된다. 또 각 보험사에서 새롭게 바뀌는 금리상황이나 주가상황을 고려해 가이드라인에 맞춰 시스템을 구축해야 하는데, 이를 개발원이 공동으로 준비하겠다는 것이다.

김 원장은 이에 대해 업계 공통적인 업무를 소화하면 비용적인 측면도 절감할 수 있을 것으로 예상했다. 그는 "공통 부분을 개별회사가 하면 비용이 450억원정도 소요될 것"이라며 " 개발원이 시스템 모형을 구축하면 400억원정도로 낮출 수 있을 것"이라고 말했다.

각 보험사가 참여하는 것을 기본으로, 개발원은 한 회사당 약 10억원의 분담금을 지원받을 예정이다.

새로운 국제회계기준이 적용되면 보험사의 지급여력비율 하락하게 된다. 감독당국은 이러한 현실을 해야한다는 게 김 원장의 생각이다. 그는 "현재 RBC 비율이 200%라면 140~150%까지 떨어지게 된다"며 "건전성을 더욱 강화하기 때문에 수치가 떨어지게 되니 이에 대한 감독당국의 RBC 규정도 함께 바뀌어야 한다"고 말했다.

한편, 개발원은 보험사의 고령화 상품 개발을 본격 지원하기 위해 인력을 구성했다. 이밖에 연금에 대한 데이터를 쉽게 볼 수 있는 연금포털 구축도 80% 이상 진행됐다. 올 3월 안에 오픈을 목표로 하고 있다.

![[실적발표 후 UP & DOWN] “기아, 3분기 이익부진 불구 목표가 상향”…배경은?](https://www.inthenews.co.kr/data/cache/public/photos/20251145/art_17621278707265_49a7fe_357x250.jpg)

![[APEC 2025] 삼성전자·엔비디아, 업계 최고 수준 ‘반도체 AI 팩토리’ 구축한다](https://www.inthenews.co.kr/data/cache/public/photos/20251044/art_1761880795163_994a46_120x90.jpg)