김수봉 보험개발원 원장은 8일 서울 여의도에서 진행된 기자간담회에서 이같이 밝혔다. 이날 김 원장은 "오는 2020년에 시행 될 보험권 국제회계기준(IFRS4)을 준비하기 위해 여념이 없다"며 "실제로 2017년부터는 기존제도와 비교공시를 시작해야 한다"고 말했다.

김수봉 보험개발원 원장은 8일 서울 여의도에서 진행된 기자간담회에서 이같이 밝혔다. 이날 김 원장은 "오는 2020년에 시행 될 보험권 국제회계기준(IFRS4)을 준비하기 위해 여념이 없다"며 "실제로 2017년부터는 기존제도와 비교공시를 시작해야 한다"고 말했다.

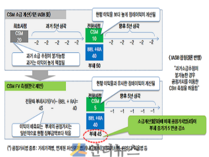

보험개발원은 금융당국과 업계와 함께 올해 2월부터 IFRS4 2단계 공동준비를 위한 태스크포스(TF)팀을 운영하고 있다. 공동 TF팀에는 생명보험사 22개사와 손해보험사 11개사가 참여하고 있다. 시스템구축 TF, 생명·장기보험 TF, 일반손해보험 TF 등으로 구분해 운영 중이다.

이들은 현재 새로운 회계기준 변경에 따른 ▲공정가치 책임준비금 측정 방법 ▲ 보험기간 경과에 따른 수익,비용 인식 방안 등의 실무표준지침을 마련하는 데 주력하고 있다.

또, 보험개발원은 업계와 함께 IFRS4 2단계공동 시스템구축을 준비 중이다. 김 원장은 "현재까지 생보 11개사와 손보 8개사가 공동구축 의사가 있는 것으로 알고 있다"면서 "시스템 구축에 많은 비용과 인력이 필요해 공동 작업이 필요하다"고 말했다.

IFRS4를 먼저 도입한 유럽의 사례를 보면 시스템 구축비용으로 개별회사당 약 500억원이 들었으며, 필요 인력은 50~60명정도 된다. IFRS4 2단계로 새롭게 바뀌면 손익계산서는 물론 보험의 손해율·이자율·할인율 등의 시스템을 완전히 교체해야 하기 때문이다.

보험개발원을 주축으로 업계와 협력해 공동 시스템을 개발함으로써 비용을 줄이고, 부족한 인력을 충원하겠다는 계획이다. 보험개발원은 시스템 구축비용으로 개별회사당 300억원이 필요할 것으로 예상하고 있다.

보험상품에 대한 변화도 예상된다. 김 원장은 "IFRS4 2단계 도입은 시스템구축뿐만 아니라 보험상품도 지금보다 단순화돼야 한다"며 "바뀌는 회계방식에서는 위험보험료 계산방식이 달라져 특약을 개별적으로 계산해야 한다"고 말했다.

상품 언더라이팅도 강화될 가능성이 높아졌다. 부채를 시가평가하게 되면서 보험사가 수익에 더 신경을 쓸 수밖에 없기 떄문이다.

김 원장은 "상품은 더 보수적으로 개발되고, 언더라이팅은 강화될 가능성이 크다"면서 "특히 수익을 내지 못하는 채널은 줄고, 반대로 회사에 이익을 기여하는 채널은 높게 평가받을 것이다"고 말했다.

한편, 보험개발원은 오는 9월말을 목표로 IFRS4 시스템 구축에 참여할 보험사를 추리고, 시스템 범위 등에 대해 협의할 예정이다.

김 원장은 "개발원 TF팀에 참여하지 않은 보험사도 (IFRS4)지식은 공유할 계획이다"며 "시행착오를 겪지 않도록 시스템을 적용방식에 대해 서로 의견을 나눌 예정이다"고 말했다.

![[실적발표 후 UP & DOWN] “기아, 3분기 이익부진 불구 목표가 상향”…배경은?](https://www.inthenews.co.kr/data/cache/public/photos/20251145/art_17621278707265_49a7fe_357x250.jpg)

![[APEC 2025] 삼성전자·엔비디아, 업계 최고 수준 ‘반도체 AI 팩토리’ 구축한다](https://www.inthenews.co.kr/data/cache/public/photos/20251044/art_1761880795163_994a46_120x90.jpg)