인더뉴스 권지영 기자ㅣ 금융감독원은 국제회계기준(IFRS4)2단계 도입을 위한 콘퍼런스를 개최한다.

금감원은 한국회계학회와 함께 오는 21일 서울 여의도 금감원 본원에서 보험계약 국제회계기준(IFRS4)2단계 도입과 대응을 주제로 한 컨퍼런스를 연다고 15일 밝혔다.

금감원은 한국회계학회와 함께 오는 21일 서울 여의도 금감원 본원에서 보험계약 국제회계기준(IFRS4)2단계 도입과 대응을 주제로 한 컨퍼런스를 연다고 15일 밝혔다.

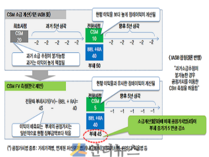

IFRS4는 국제회계기준(IFRS) 43개 중 보험계약과 관련된 회계처리 기준과 방법을 규정한 기준이다. 향후 2단계 기준서는 보험부채를 시가로 평가하고 수익 인식시점을 변경하도록 규정해 보험사와 감독당국 모두 회계처리 또는 감독기준이 달라진다.

이에 따라 보험사의 경영패러다임에 큰 변화를 가져올 것으로 예상된다. 예컨대, 보험수익이 현재와 같이 판매시점이 아닌 서비스제공(보험금 지급) 시점에 인식됨에 따라 보험사의 판매위주 영업행태가 개선될 것으로 보인다.

컨퍼런스는 학계의 발표로 시작된다. 정도진 중앙대 교수가 IFRS4 2단계 도입이 보험사 재무제표에 미치는 요인을 분석해 발표한다. 이어 어경석 삼정회계법인 상무와 신병오 안진회계법인 상무가 제도 도입에 따른 회계·계리 인프라 및 경영·상품 관련 대응전략에 대해 소개한다.

금감원에서는 박종각 보험상품 총괄 팀장이 IFRS4 2단계 도입에 따른 감독원의 보험감독회계 운영방향을 제시할 예정이다. 마지막으로 김이배 덕성여대 교수의 사회로 IFRS4 2단계에 대한 질의응답을 진행한다.

앞서 서태종 금감원 수석부원장은 기조연설을 통해 IFRS4 2단계의 성공적 정착을 지원하기 위해 감독당국의 의지를 표명할 계획이다.

금감원 관계자는 “이번 컨퍼런스를 통해서 보험회사의 회계업무 담당 실무진과 감사업무를 수행할회계사에 실질적인 도움이 될 수 있기를 바란다”고 말했다.

![[실적발표 후 UP & DOWN] “기아, 3분기 이익부진 불구 목표가 상향”…배경은?](https://www.inthenews.co.kr/data/cache/public/photos/20251145/art_17621278707265_49a7fe_357x250.jpg)

![[APEC 2025] 삼성전자·엔비디아, 업계 최고 수준 ‘반도체 AI 팩토리’ 구축한다](https://www.inthenews.co.kr/data/cache/public/photos/20251044/art_1761880795163_994a46_120x90.jpg)