인더뉴스 권지영 기자ㅣ “자살한 경우 재해사망보험금을 지급하라.”

대법원 판결로 인해 생보업계가 초비상이 걸렸다. 그동안 미지급한 자살보험금을 모두 지급할 경우 보험금 폭탄을 맞을 가능성이 커졌기 때문이다.

아직까지는 생보사에서는 재해사망보험금 관련해 개별 소송을 진행하겠다는 입장이다. 다만, 이번 대법원 판결이 나머지 소송 판결에 영향을 줄 것으로 예상돼 향후 법원 판결에 촉각을 곤두세우고 있다.

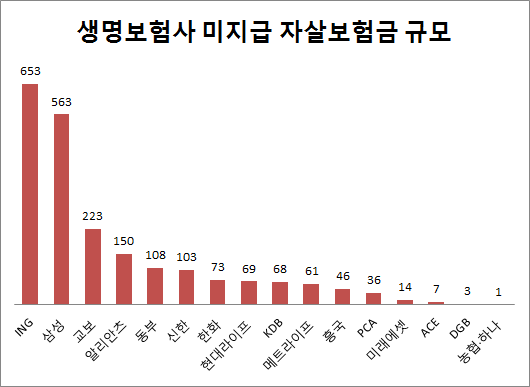

16일 보험업계에 따르면 현재 자살보험금에 연루된 생보사는 총 17개사로 건수로는 삼성생명이 713건으로 가장 많고, 금액으로는 ING생명이 653억원으로 가장 크다. 이어 교보생명, 알리안츠생명, 동부생명, 신한생명의 경우 미지급된 보험금 규모가 100억원대인 것으로 나타났다.

이들 보험사는 모두 지난 2010년까지 약관에 '(보험가입 후)2년이 지나 자살한 경우 재해사망보험금을 지급한다'는 내용이 포함된 상품을 판매했다. 그동안 보험사들은 약관 해석을 두고 '자살은 재해로 볼 수 없다'고 주장하며 재해사망보험금 대신 일반사망보험금을 지급했다.

우선 생보사들은 재해사망보험금 지급에 대해 지금처럼 개별 소송으로 이어가겠다는 입장이다. 각 보험사마다 (소송)판결이 제각각이어서 사안별로 소송 결과가 달라질 수 있다고 보기 때문이다. 문제의 약관조항이 동일하게 적용됐다 하더라도 보험사별 상품에 따라 다른 해석이 나올 수 있다는 의견도 더했다.

한 생보사 관계자는 "각 보험사에서 판매하고 있는 상품의 주계약과 특약 문구에 따라 사실관계가 얼마든지 달라질 수 있다"며 "같은 회사의 같은 상품에서 동일한 급부라면 모를까 이번 대법원 판결을 잣대로 모든 보험사가 동일하게 적용하는 것은 어렵다는 게 업계의 중론이다"고 말했다.

전문가들은 이번 대법원 판결이 추후 진행되는 소송 결과에 영향이 있을 것으로 전망했다. 현재까지 자살보험금 관련 법원 판결이 보험사와 개별 계약건에 따라 1심 혹은 2심 결과가 다르게 나왔지만, 이번 대법원 판결이 지금 진행 중인 소송을 포함해 향후 법원이 판단할 때 참고할 수 있다는 의견이다.

보험사들도 (대법원 판결이)각 회사별 소송에 영향을 미칠 것이란 의견에 동의했다. 또 다른 생보사 관계자는 "법원에서 어떻게 해석하느냐에 따라 다른 사안으로 볼 수 있는데, 헷갈리는 경우 대법 판결을 참고할 수 있을 것으로 본다"며 "다만, 법원 판결이 늘 일관된 것은 아니어서 지켜봐야 한다"고 말했다.

만약 생보사가 재해사망보험금을 지급해야 할 경우 '보험금 청구 소멸 시효'가 제2의 쟁점으로 떠오를 전망이다. 보험금 청구 소멸 시효란 보험금 청구서류를 사고발생일로부터 2년(현 3년) 이내에 접수하지 않으면 청구권이 소멸된다는 내용이다.

과거 재해사망보험금을 신청했거나 현재 소송 중인 경우를 제외하고 나머지 보험금 청구를 하지 않은 건에 대해 보험사가 보험금 지급 거부를 주장할 수 있는 상황이다. 문제의 약관이 포함된 상품은 2010년 이전까지 판매됐기 때문에 보험금 청구 소멸시효 2년이 모두 종료된 상태다.

전문가들은 보험금 청구 소멸 시효에 관한 법적인 판단이 필요하다는 의견을 내놨다. 이번 대법원 판결이 재해사망보험금에 관한 내용일 뿐 소멸 시효 등의 부분은 포함돼 있지 않다. 이와 관련, 금융당국에서도 보험금 청구 소멸 시효에 관한 법률적인 검토를 하겠다는 계획이다.

이기욱 금융소비자연맹 국장은 "보험사들이 이번 재해사망보험금 소송을 3심까지 끌고 온 이유에 2년 소멸 시효를 최대한 끌어 지급 보험금을 줄이려는 심산도 있다"며 "과거 1심에서 소멸 시효에 관계 없이 지급해야 한다는 판결이 난 적이 있지만, 항소가 진행 중인 것으로 알고 있다"고 말했다.

금감원 관계자는 "소비자의 경우 재해사망보험금 청구에 대해 몰라서 못받는 경우가 생길 수 있다"며 "보험금 청구 소멸 시효 문제는 따로 법적인 검토를 할 예정이다"고 말했다.

한편, 현재 17개 생보사의 미지급된 자살보험금은 2179억원 규모다. 다만, 보험금 지연이자에 잠재적으로 지급해야 하는 보험금까지 더하면 최대 1조원으로 추산되고 있다.

![[인더필드] ‘탄소중립 선봉장’ 풀무원 거점 음성 두부공장 가보니](https://www.inthenews.co.kr/data/cache/public/photos/20250940/art_17591045921966_86ea66_357x250.png)