")

인더뉴스 김현우 기자ㅣ 보험설계사로 첫발을 내딛기 위해 가장 먼저 선택해야 하는 것은 ‘어디서 시작하느냐’하는 문제다. 예전에는 보험사(원수사) 중심이었던 과거와 달리, 최근 몇 년 사이 법인보험대리점(GA)이 급성장하면서 신입설계사의 선택지는 두 곳으로 늘었다.

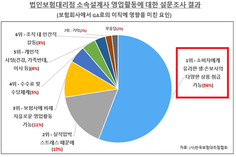

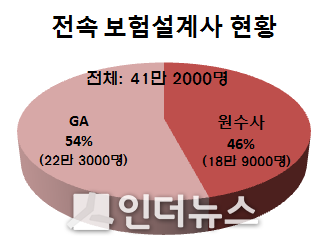

작년 9월말 기준 전체 보험사의 전속 설계사 수는 약 41만 2000명이다. 이 중 원수사의 설계사가 18만 9000명이고, GA의 설계사 수는 22만 3000명. GA가 설계사 규모 면에서 원수사를 넘어선 상황이다.

작년 9월말 기준 전체 보험사의 전속 설계사 수는 약 41만 2000명이다. 이 중 원수사의 설계사가 18만 9000명이고, GA의 설계사 수는 22만 3000명. GA가 설계사 규모 면에서 원수사를 넘어선 상황이다.

원수사의 가장 큰 장점으로 거론되는 것은 체계적인 교육 시스템이다. 설계사 자격증 취득에서부터 상품‧세일즈 교육까지 책임진다. 다만, 요즘 들어 교육의 방향이 상품 판매 스킬에만 치우쳐 있다는 비판도 제기되고 있다.

22일 보험업계에 따르면, 신입설계사가 원수사를 택했을 때 장점은 체계적인 교육시스템으로 거론되고 있다. 이른바 ‘A부터 Z까지’ 관리해주는 것으로 유명하다. 일례로 설계사로 일하기 위해서는 설계사 자격증과 소정의 교육이수과정이 필요한데, 원수사는 자격증 취득 과정에서부터 교육을 지원한다.

A보험사의 경우 무려 1년간 심층적인 교육이 진행된다. 주로 보험상품에 대한 교육과 ‘쉽(ship)교육’으로 이뤄진다. 쉽교육은 동기부여·자극·동기애 등을 고취하는 교육으로, 신입설계사의 첫 6개월 동안은 매달 한 번씩 1박 2일로 연수원 교육을 진행한다.

이밖에 본사나 본부 차원의 교육, 지점장 교육, 외부강사 초정 교육 등 365일 내내 교육이 진행된다고해도 과언이 아니라는 게 원수사 측 설명이다. 해당 보험사 관계자는 “다양한 교육에 대해 전속설계사들의 만족도가 높은 편”이라고 말했다.

B보험사는 신입교육을 마친 설계사들을 ‘육성지점’이라는 곳으로 보낸다. 육성지점은 신입설계사들끼리 일하는 곳으로, 초창기 신입설계사들의 현장적응을 높이기 위함이다. B보험사 관계자는 “원수사마다 조금씩 다를 수는 있지만, 대부분 비슷한 형식으로 교육이 진행된다”고 말했다.

원수사의 설계사 교육 시스템이 체계적이라는 건 사실에 가깝지만, 최근 들어 설계사들 사이에서 비판의 목소리도 나온다. 보험업이 불황이다 보니, 신입 설계사에 대한 교육이 지나치게 판매 스킬에만 치우쳐 있다는 지적이 대표적인 예다.

가장 대표적인 예가 페이스북이나 인스타그램 등 SNS를 활용한 일부 설계사들의 영업 활동이다. 모 생명보험사 지점의 경우 SNS에 외제차와 명품 시계, 급여 명세서 등을 올리는 방식의 영업 형태를 장려하면서 물의를 일으킨 바 있다.

이와 관련, 보험업계 관계자는 “안타깝게도 요즘 일부 원수사가 단기적인 판매 위주의 교육만을 진행하고 있는 것으로 안다”며 “보험설계사로서 전문성을 키우고 장기적으로 이 생태계에서 살아남을 수 있는 교육이 매우 부족한 상태”라고 말했다.

[(下)편에서 이어집니다.]