")

인더뉴스 김현우 기자ㅣ 법인보험대리점(GA) 소속 설계사가 생명보험 상품 하나를 판매하기 위해 무려 128쪽 정도의 서류를 준비해야 하는 것으로 나타났다. 손해보험 상품의 경우 8쪽에 불과해, 개선이 필요하다는 지적이 나온다.

16일 국회 정무위원회 소속 더불어민주당 김병욱 의원(경기도 성남시 분당을)은 금융감독원과 보험대리점협회로부터 제출받은 국정감사자료 ‘보험모집현황 및 보험대리점 소속 설계사 등록‧위촉 프로세스 현황’을 분석한 결과를 공개했다.

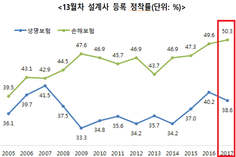

우선, 생명보험은 GA 소속 설계사로 등록해 개별 보험을 팔기 위해 필요한 평균 소요기간이 22일로 나타났다. 반면, 손해보험의 경우 평균 소요기간이 8일에 불과했다.

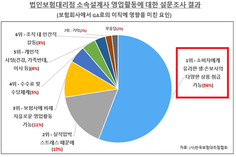

또한, 생보 상품을 팔 때 설계사가 준비해야 하는 서류는 일반보험만 팔 경우 128쪽, 변액보험까지 판매할 경우 177쪽이나 된다. 이에 반해 손해보험은 16분의 1 수준인 8쪽 내외다.

손보업계는 GA와 업무협의를 통해 위촉서류를 등록 업무 대행 회사에만 제출하면 대부분의 회사가 전산으로 해당 내용을 공유한다. 하지만, 생보업계는 각각의 보험사가 위촉서류를 개별 징구하고 있기 때문에 이 같은 차이가 발생한다고 김 의원은 주장했다.

일례로 ‘개인(신용)정보 수집 이용 및 제공에 관한 동의서(2쪽)’만 하더라도, 21개 생보사의 양식이 거의 달라 GA는 설계사 한 명당 40쪽에 이르는 서류를 각각의 생보사에 보내야 한다. 즉, 등록 때 이미 제출했거나 동일한 의미를 갖는 서류도 표준화가 돼 있지 않아 각각 제출해야 하는 것이다.

작년 말 기준으로 가장 많은 보험설계사 비중을 차지하는 곳은 GA다. 지난 2015년 말 대비 2017년 말 보험모집 설계사 수를 비교해보면, GA의 경우 20만 4000여명에서 22만 3000여명으로 2만명 가까이 늘었다.

반면, 은행·보험사의 설계사 수는 18만명에서 17만 6000명으로, 20만 3000명에서 18만9000명으로 2만명 가까이 줄었다. 판매채널별 보험료 비중으로 봐도 지난 해 GA 보험료 비중은 전체 보험료의 49.4%인 38조 4000억원을 차지할 만큼 보험 판매의 상당수를 차지하고 있다.

김 의원은 “GA 설계사 한 명이 동일한 내용의 서류를 개별 보험사마다 각각 보내는 것은 시간‧비용적 측면에서 큰 낭비”라며 “특히 등록·위촉의 무자격 기간이 장기화되면 그만큼 업무 생산성이 떨어질 수 있으며, 타인의 코드를 사용하는 경유계약이 발생할 소지가 있다”고 지적했다.

이어 “GA의 설계사가 보험사의 설계사 수를 넘어서고 있는 현재 시점에 복잡하고 불필요한 설계사 위촉서류를 표준·간소화하고, 전산 공유시스템 도입과 함께 위촉기간도 단축시키는 제도 개선이 필요하다”고 덧붙였다.

이와 관련, 보험업계 관계자는 “표준화되지 못한 서류로 인한 GA 설계사들의 업무과중 문제는 인지하고 있다”며 “올해 하반기부터 불필요한 페이퍼워크를 줄이기 위해 서류 양식을 통일시키는 등의 계획을 추진 중에 있다”고 말했다.