[인더뉴스 정재혁 기자] 40만명에 달하는 보험설계사들의 고용보험 가입이 현실화되고 있지만, 정작 당사자인 설계사들의 입장은 불분명해 보인다.

설계사를 대상으로 고용보험 가입 찬반을 묻는 설문조사 결과가 조사를 행한 단체에 따라 판이하기 때문이다. 이에 고용보험 가입에 대한 설계사들의 입장을 보다 정밀하게 파악한 뒤에 제도를 추진할 필요가 있다는 지적이 나온다.

10일 오후 더불어민주당 소속 한정애 의원과 고용노동부는 ‘특수형태근로종사자 고용보험 적용을 위한 토론회’를 국회에서 개최했다. 정부는 작년 9월부터 태스크포스를 구성해 설계사를 비롯한 특수근로종사자의 고용보험 가입을 추진해 왔다.

이날 발제를 맡은 정부 측 이병희 한국노동연구원 고용안전망연구센터 소장은 “특수형태근로종사자에 대한 고용보험은 전속성 여부와 관계없이 경제적으로 종속된 노무 제공자로서 보호의 필요성이 있는 자를 모두 적용하는 것이 바람직하다”고 주장했다.

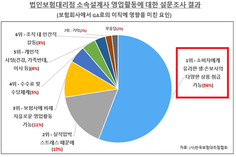

이어 주장을 뒷받침하는 주요한 근거로 해당 고용보험 가입 대상자들의 가입 의사를 묻는 실태조사 결과를 제시했다. 이병희 소장이 제시한 2016년 조사 결과에 따르면, 생명‧손해보험 설계사의 70% 이상이 가입에 찬성하는 것으로 나와 있다.

또한, 토론회 패널로 참석한 오세중 전국보험설계사노동조합 위원장도 “설계사 147명을 대상으로 자체 설문조사를 진행한 결과 응답자의 77.6%가 고용보험 의무가입에 찬성했다”며 이 소장의 주장을 뒷받침했다.

하지만, 사용자 측은 고용보험 가입 의무화에 보다 신중한 접근이 필요하다고 주장했다. 이날 김동욱 한국경영자총협회(경총) 본부장과 이은혁 손해보험협회 자율관리부장 등 기업 대표로 토론회에 참석한 관계자들은 이와 정반대의 설문조사 결과를 근거로 제시했다.

이들이 근거로 제시한 설문조사 결과는 지난 2013년 고용노동부와 지난해 보험연구원이 진행한 설문조사다. 2013년 고용노동부 설문조사에서 고용보험 의무가입이 필요하다는 응답이 23%에 그쳤고, 지난해 보험연구원 조사에서도 의무가입 찬성은 16.5%, 선택권 부여가 필요하다는 입장이 45.5%였다.

이와 관련, 김동욱 경총 본부장은 “2016년의 노동연구원 설문조사 결과와 지난해 보험연구원의 조사 결과가 반대로 나왔다”며 “어떤 결과가 당사자들의 의사에 맞는지에 대한 면밀한 검토가 필요하다”고 지적했다.

이은혁 손보협회 부장도 “시간에 쫓기듯이 급하게 의무가입을 추진하기 보다는 충분한 사전 조사와 제도 도입에 따른 영향 등을 검토해야 한다”며 “또한, 당사자들의 의사도 더 확인해봐야 한다”고 말했다.

한편, 오세중 전설노 위원장은 “지난해 보험연구원의 설문조사 결과는 조작된 것”이라며 신뢰성에 의문을 제기했다. 오 위원장은 “작년 보험연구원 자료는 생명보험 설계사들만을 대상으로 했다”며 “또한, 사전에 설문 대상 명단이 유출되는 등 공정성이 왜곡됐다”고 말했다.

![[인더필드] ‘탄소중립 선봉장’ 풀무원 거점 음성 두부공장 가보니](https://www.inthenews.co.kr/data/cache/public/photos/20250940/art_17591045921966_86ea66_357x250.png)