[인더뉴스 정재혁 기자] 설계사 입장에서 법인보험대리점(GA)이 갖는 가장 큰 매력은 생명·손해보험을 가리지 않고 다양한 상품을 취급할 수 있다는 점이다. 원수사보다 비교적 높은 수당도 무시할 수 없다. 하지만, GA별로 정책이 천차만별이라 자신에게 맞는 GA를 택하는 것이 중요하다는 의견이 나온다.

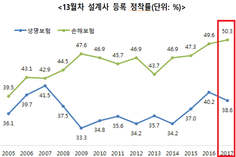

지난 19일 한국보험대리점협회(회장 강길만)는 GA 소속 설계사 3213명을 대상으로 한 설문조사 결과를 발표했다. 전체 응답자의 40%인 1280명이 원수사에서 GA로 이직한 설계사인 것으로 나타났다.

")

이들이 이직을 택한 요인으로는 ‘소비자에게 유리한 생·손보사의 다양한 상품 취급이 가능하기 때문’이 56%로 가장 높았다. 그 다음으로 ‘실적압박 스트레스’가 17%, ‘보험사에 비해 자유로운 영업활동 가능’이 11%를 차지했다.

실제로, 원수사에서 GA로 이직한 모 설계사는 “고객마다 적합한 상품이 다 다른데 한 보험사의 상품만 권하는 데 한계를 느꼈다”며 “또한, GA로 건너와 타 보험사 상품을 두루 살펴보면서 공부도 많이 된다”고 말했다.

물론, GA를 선택하는 데 수당도 무시할 순 없다. GA업계에 따르면 GA설계사는 신입 기준 종신보험 월납보험료 10만원 판매 때 수수료로 약 120만~140만원(1200~1400%)을 받으며 각종 시책은 별도다. 같은 상품을 원수사의 설계사가 팔 경우 수당은 약 100만~120만원(1000~1200%) 수준이다.

손해보험 상품의 경우에는 수수료율 600~700% 정도로 원수사와 GA간 격차가 크지 않은 편이며일부 손보사는 GA보다 더 높은 수당을 지급하기도 한다. 하지만, GA에 제공되는 여러 시책을 감안하면 GA설계사가 받아가는 실제 수당이 원수사보다 다소 높다는 게 업계의 일반적인 평가다.

다양한 상품 취급이 가능하고 수당 면에서 유리한 GA를 선택하는 설계사들이 점점 늘고 있는 것은 사실이다. 다만, GA별 수수료율이나 각종 정책 등이 천차만별이기 때문에 GA 선택에 신중해야 한다고 업계 관계자들은 조언한다. GA라고 다 같은 GA는 아니라는 것이다.

설계사 수수료율이나 각종 정책 등을 만드는 것은 GA 대표와 본부장·지사장 등 관리자다. 이들이 어떤 생각을 가지고 있느냐에 따라 설계사 수당, 수수료 환수 정책 등이 달라진다.

예를 들어, 대형 GA인 A사는 손·생보 설계사 자격을 동시에 가지고 있어야 수당률 70%를 적용하고, 둘 중 하나만 가지고 있으면 65%를 적용한다. ‘초과환수제’를 운영하는 GA도 있다. 계약 첫 달에 가입자가 해지하면 설계사는 수당으로 받은 돈의 120%를 회사에 토해내야 한다.

이밖에 사무실 ‘자릿세’를 내는 GA도 있다. 사무실이 위치한 지역에 따라 다른데, 사무실 임차료가 비싼 강남 쪽 사무실의 경우 월에 약 20만원 정도를 내야한다. 전속설계사는 사무실을 본사에서 제공하기 때문에 이런 개념이 없다.

이와 관련, 한 GA업계 관계자는 “자릿세의 경우 대개 OA라고 하는 사무실지원비를 설계사에게 먼저 주고 다시 받아가는 구조”라며 “하지만, 일부 GA는 OA를 설계사에게 주지 않고 자릿세를 받아가는 경우도 더러 있다”고 말했다.