[인더뉴스 최옥찬 기자] 소득양극화의 영향으로 보험소비의 양극화가 나타나고 있다. 전체 납입보험료 중 빈곤층과 중산층의 비중이 줄고 부유층의 비중이 대폭 증가해, 중·하위 소득계층의 보험가입 여력이 약화되고 있기 때문이라는 분석이다.

보험소비의 양극화는 빈곤층과 중산층의 위험보장이 취약해지고 있다는 설명. 이에 따라 소득불평등 개선과 더불어 중·하위 소득계층의 위험보장을 강화시키기 위한 정부의 정책이 요구된다는 주장이다.

보험연구원 오승연 연구위원은 이 같은 내용을 골자로 하는 ‘소득양극화가 가구의 보험가입에 미치는 영향’이라는 보고서를 30일 발간했다.

보고서에 따르면 우리나라의 최상위 10% 소득과 최하위 10% 소득의 비율(소득10분위배율)은 OECD 국가들과 비교해 높은 편이며, 소득양극화가 심화되고 있다.

가구주의 연령별 소득분포 변화는 ‘젊은 층의 빈곤화와 중·고령층의 소득 개선’으로 요약된다. 34세 이하 가구의 빈곤층 비중이 증가하고 부유층 비중이 감소한 반면 중년층인 55~64세 가구와 고령층인 65세 이상 가구에서 빈곤층이 약 10%p 감소한 것.

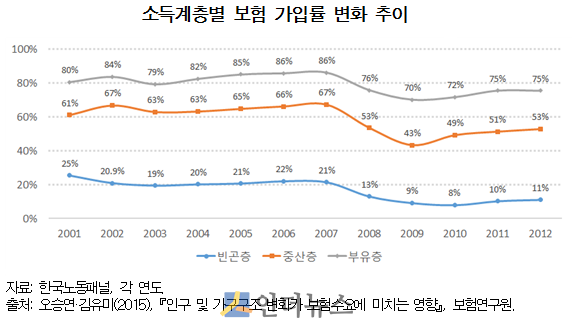

이에 따라 보험가입 양상도 변화를 보이고 있다. 중·상위층과 비교해 빈곤층의 보험가입률 감소가 두드러고 있는 게 가장 큰 특징이다.

상위층의 보험가입률은 2000년대에 꾸준히 증가하다가 2008~2009년 급격히 감소했고 그 후 점차 회복하고 있다. 하지만, 빈곤층의 경우는 2001년 이후 지속적으로 감소해, 2012년 보험가입률은 2001년의 절반 이하로 하락한 것으로 나타났다.

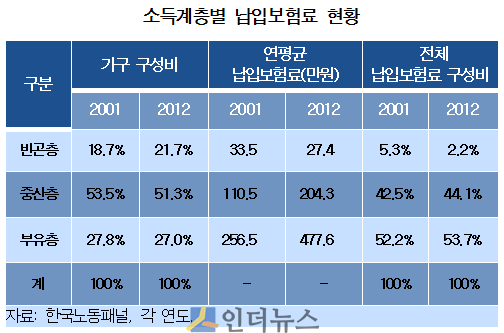

특히, 빈곤층의 가구 구성비는 18.7%에서 21.7%로 증가했지만 전체 보험가입 가구가 납입한 총 보험료에서 빈곤층이 납입한 보험료의 비중은 상대적으로 크게 감소(5.3%에서 2.2%로)한다. 반면, 중산층과 부유층이 차지하는 보험료 비중은 소폭 상승했다.

납입 보험료의 변화를 살펴보면, 지난 2001년 빈곤층의 연평균 납입보험료는 33만5000원에서 2012년 27만4000원으로 대폭 줄었다. 같은 기간 중산층은 ‘110만5000원 → 204만3000원’, 부유층은 ‘265만5000원 → 477만6000원’으로 크게 증가했다.

소득계층별로 소득 대비 납입보험료의 비중이 중·상위층은 비교적 안정적으로 유지되고 있는 반면, 빈곤층은 급감해 빈곤층의 위험보장이 취약해진 것이라는 설명이다.

오승연 연구위원은 “보험소비의 양극화는 빈곤층은 물론 중산층의 위험보장도 상대적으로 취약해지고 있음을 의미한다”며 “소득불평등 개선과 더불어 중·하위 소득계층의 위험보장을 강화시키기 위한 정부의 정책이 요구된다”고 말했다.

이어 그는 “중·고령 부유층 시장의 경우 자산관리, 세제혜택, 유산상속 등의 다양한 욕구에 부합할 수 있는 하이브리드형 상품의 개발 및 공급이 필요하다”며 “젊은 중산층 시장의 경우 비교적 저렴한 상품 공급을 통해 보험가입을 확대시켜 위험보장 역할을 제고시킬 필요가 있다”고 덧붙였다.