잊을 만하면 금융회사 개인정보 유출 사건이 터지곤 합니다. 몇 해 전 사상 최악의 카드 사태가 터질 때에는 “개인정보는 곧 공공정보”라는 말까지 나왔습니다. 이에 정부는 정보유출 피해를 최소화하기 위해 ‘개인정보보호법’의 개정안을 마련, 지난 9월 30일자로 시행에 돌입했습니다. 관련 법령에 따라 보험사들은 늦어도 내년 말까지 고객 주민번호 전부를 암호화하는 등의 준비를 해야 합니다. 이미 관련 작업을 마친 보험사들이 있지만, 이제 시작하는 곳들도 많습니다. 무슨 준비를 어떻게 해야 하는 건지 짚어봤습니다. [편집자주] |

인더뉴스 권지영 기자ㅣ 지난 2013년과 2014년 카드사의 개인정보가 대량 유출된 이 후 개인정보 관리가 엄격해지고 있다. 특히 2014년 1월 주요 카드 3개사에서 1억 600만건의 고객정보가 유출되면서 정부는 같은 해 3월 ‘개인정보 유출 재발방지 종합대책’을 발표하기도 했다.

개인정보는 이름·주민번호·여권번호·주소·연락처·직업군·국적 등 6가지로, 여기에 업종이나 상품 특성에 따라 병력 등 4가지가 추가된다. 당시 종합대책에 따라 주민번호 관련 개인정보보호법 개정안이 2014년에 신설됐고, 올해 1월부터 주민번호를 수집·보관하는 모든 기업은 관련 정보를 의무적으로 암호화해야 한다.

6일 금융당국과 보험업계에 따르면 금융감독원이 올해 1월 생명보험사와 손해보험사의 주민번호 암호화 변경 작업을 조사한 결과, 42곳 보험사 중 10개사가 관련 작업을 끝낸 것으로 나타났다.

주민번호 보유수가 많은 대형사 중에는 삼성화재와 한화생명이 유일하게 주민번호 암호화 작업을 완료했다. 중소형사로는 신한생명, 메리츠화재, 흥국화재, MG손해보험, 더케이손해보험, 서울보증, 코리안리도 전산에서 암호화 작업을 모두 마쳤다고 금감원에 보고했다.

KB손해보험을 포함해 일부 보험사의 경우에는 금감원 조사가 끝난 뒤인 1월 이후 주민번호 암호화 변경 작업을 끝냈다. 현대해상과 동양생명, 농협손보를 비롯해 다른 보험사들은 현재 법 개정 적용 시기에 맞춰 전산상의 암호화 작업을 진행하고 있다.

암호화를 마무리해야 하는 시점은 보험사가 보관하고 있는 주민번호의 보유수에 따라 차이가 난다. 회사가 보유한 고객 주민번호 규모가 100만건 미만인 경우 올해 12월 말까지 암호화를 마쳐야 하고, 100만건 이상이면 내년 12월까지 완료해야 한다.

이번 개인정보보호법 개정에서 가장 큰 이슈는 개인정보 수집 최소화 원칙에 따른 주민번호의 암호화다. 현재 법에서 정한 한도내에서 주민번호를 수집하고, 법에서 정하더라도 필요한 정보를 최소한으로 수집·활용하는 것을 원칙으로 삼아야 한다.

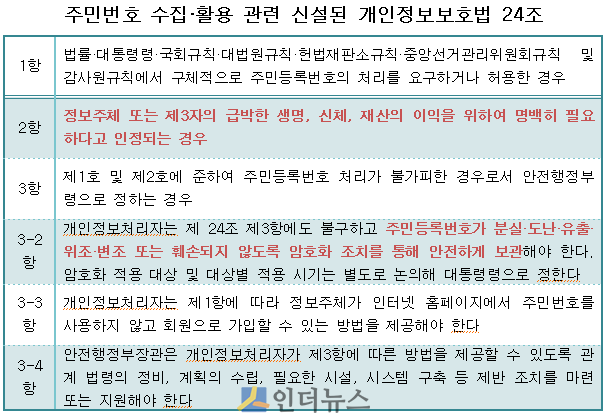

구체적으로 이번에 신설된 개인정보보호법 24조 2항의 ‘주민등록번호 처리의 제한‘ 내용을 보면 주민번호 처리를 원칙적으로 금지하되, 예외적인 경우는 제한적으로 허용한다고 나와 있다.

가령, ‘법령에 구체적으로 주민번호 처리를 요구한 경우’, ‘정보주체 또는 제3자의 급박한 생명, 신체, 재산상의 이익을 위해 필요한 경우’, ‘기타 주민번호 처리가 불가피해 안전행정부령으로 정한 경우’ 등이 이에 해당한다.

보험사는 가입자와 보험계약 과정에서 개인정보를 수집하게 된다. 이 정보는 전산상에 입력할 때 원본 그대로 보관하지 못하고, 모두 암호화해 저장해야 한다. 특히 보험사를 포함해 금융권은 전산에서의 주민번호뿐만 아니라 이미지 파일, 녹취, 스캔파일 등도 전부 암호화해야 한다.

회사가 수집한 개인정보 원본은 신용정보법에 따라 별도의 전산 시스템으로 분리해 보관하는 것을 원칙으로 한다. 보험사는 고객으로부터 보험금 청구가 들어온 경우 본인 확인을 위해 개인정보를 활용해야 하는데, 이 경우 내부 개인정보보호부서의 승인을 받는 등 여러 절차를 거쳐야 한다.

만약 이를 위반할 경우 3000만원 이하 과태료가 부과된다. 또, 전산에서 안전하게 주민번호를 관리하지 않아 유출될 경우 최대 5억원 이하의 과징금을 물어야 한다.

금감원 금융정보보호팀 관계자는 “현재 대부분의 보험사는 주민번호 보유수가 100만명을 넘어, 내년 연말까지 끝내기 위해 한창 작업 중인 것으로 안다”며 “감독원에서도 개인정보 유출과 관련된 내용이다보니 각별히 신경쓰고 있는데, 만약 위반할 경우 과태료가 부과되기 때문에 주의가 필요하다”고 말했다.