[인더뉴스 강민기 기자] 최근 국내외에서 대기업들의 리콜(recall)사태가 발생하면서 리콜에 따른 손실액에 관심이 집중되고 있다. 특히, 최근 발생한 삼성전자의 갤럭시 노트7의 경우 리콜보험에 가입했다가 해지한 뒤에 폭발사고가 발생한 것으로 알려졌다.

리콜보험을 유지하고 있었다면 손실액의 상당 부분을 보상받았겠지만, 그러지 않아서 안타까움(?)을 자아내고 있는 상황. 이번 사고를 계기로 리콜보험의 중요성과 필요성이 부각될 수 있을 것이란 예상이 나왔다.

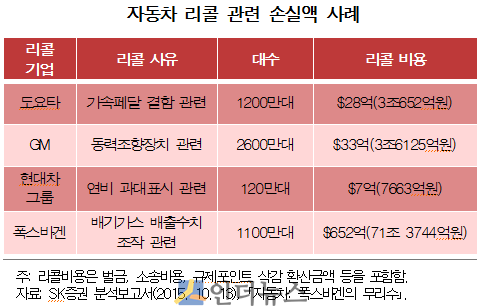

보험연구원 송윤아 연구위원은 이 같은 내용이 담긴 ‘생산물 리콜보험의 활성화 필요’라는 보고서를 11일 발간했다. 보고서에 따르면 삼성전자 갤럭시노트7의 리콜비용이 약 2조원 가량으로 추정된다.

이는 250만 대를 전량 폐기처분할 경우에 발생하는 손실이다. 수거물량을 재조립 후 할인 판매하거나 미개통 물량을 수리한 후 판매할 경우에는 손실규모가 약 5100억원에서 8700억원정도가 될 것이란 추산이다.

지난해 연비와 배기가스 배출수치 조작으로 물의를 일으켰던 폭스바겐은 자동차 1100만대의 리콜을 예상하고 있다. 이로 인한 손실비용이 652억달러(약 71조원)에 이를 것으로 추산됐다.

소비자 안전에 대한 사회적 관심이 높아짐에 따라 제품의 자발적·강제적 리콜이 증가하고 있다. 우리나라는 ‘소비자기본법’ 제48조부터 제50조까지에서 리콜제도에 관해 규정하고 있으며 각 품목별로 개별 법률에서도 리콜제도를 두고 있다.

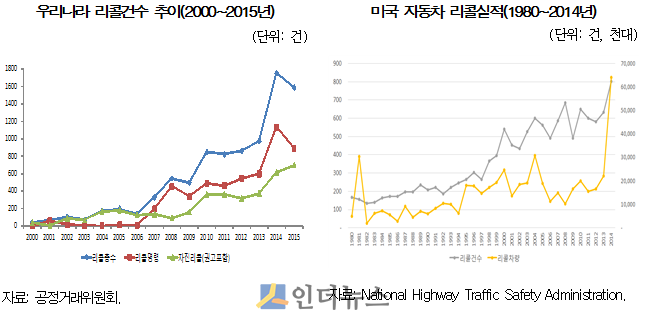

국내에서는 리콜이 전반적으로 증가 추세를 보이고 있다. 지난해 발생한 리콜건수는 1586건으로, 2014년(1752건) 대비 166건(9.5%)이 감소했다. 하지만, 이는 2014년 한약재에 대한 식약처의 대규모 리콜명령으로 대폭 증가했던 의약품 리콜이 예년 수준으로 감소한 것일 뿐이라는 분석이다.

리콜 유형별로는 리콜명령이 890건으로 절반 이상(56%)을 기록, 가장 높은 비중을 차지했다. 자진은 2013년 263건에서 이듬해인 2014년에는 339건을 기록했다. 이어 2015년에는 536건으로 대폭 증가하는 등 지속적으로 늘고 있다.

해외의 경우, 미국은 징벌적 손해배상제도 집단소송제도 등이 강력해 리콜이 활성화돼 있다. 자동차 리콜은 지난 30년 동안 증가추세를 보이고 있으며 미국 내 주요 자동차 제조사의 판매차량대수 대비 리콜차량대수의 비율은 28~115%에 이를 정도로 높다.

국내에 리콜보험(product recall insurance)이 도입된 것은 지난 2003년의 일. 리콜손실위험의 증가 가능성에도 불구하고 아직 활성화되지 못 하고 있다. 리콜보험은 제품불량의 고지 제품회수 제품수리까지의 비용을 담보하기 위해 만들어진 상품이다.

리콜보험은 불량 제품으로 인해 발생한 사고의 배상비용을 보장하는 생산물배상책임보험과는 다르다. 이 보험은 제품의 하자가 발생했을 때 이와 관련한 직접적 비용에 대해서만 보장한다는 것이 가장 큰 특징이다.

지난 2002년 7월 ‘제조물 책임법’ 시행으로 생산물배상책임보험에는 많이 가입하고 있다. 하지만 리콜보험은 가입하지 않은 경우가 많다. 국내 기업이 리콜에 소극적인 경향이 있어 리콜에 따른 손실위험 관리의 필요성을 크게 느끼지 못하고 있기 때문.

하지만, 이번에 발생한 삼성전자의 갤럭시 노트7의 폭발사고와 적극적인 리콜조치가 이러한 분위기를 바꿀 수도 있을 것이라는 예상이다.

송윤아 연구위원은 “제조자에게 무과실 책임을 묻는 ‘제조물 책임법’으로 인해 손해배상액을 보장하는 생산물배상책임보험의 필요성이 크게 느껴질 수 있었다”며 “이번 삼성전자 사례가 리콜에 소극적인 국내 기업문화와 리콜손실 위험에 대한 인식을 제고시킬 것이며, 이에 따라 리콜보험도 활성화될 필요가 있다”고 말했다.

![[인더필드] ‘탄소중립 선봉장’ 풀무원 거점 음성 두부공장 가보니](https://www.inthenews.co.kr/data/cache/public/photos/20250940/art_17591045921966_86ea66_120x90.png)