인더뉴스 권지영 기자ㅣ 지구온난화가 손해액 증가로 보험사들에 부담이 되는 측면이 있지만, 리스크관리 차원에서는 손해보험 시장에 기회가 될 수 있다는 전망이 제기됐다.

10일 현대해상 교통기후환경연구소와 한국보험학회가 주최한 ‘기후변화가 보험 산업에 미치는 영향 및 대응방안’이라는 주제로 열린 세미나에서 신동호 (상명대학교 리스크관리보험학과)교수는 이같은 의견을 피력했다.

신 교수는 보험산업의 7대 위험 중 첫 번째로 꼽히는 기후변화는 직접적으로 손해보험에 영향을 준다고 분석했다. 이유로는 상해, 질병위험과 재물손해를 담보하므로 다른 산업에 비해 기후변화의 영향이 많다고 꼽았다.

신 교수는 보험산업의 7대 위험 중 첫 번째로 꼽히는 기후변화는 직접적으로 손해보험에 영향을 준다고 분석했다. 이유로는 상해, 질병위험과 재물손해를 담보하므로 다른 산업에 비해 기후변화의 영향이 많다고 꼽았다.

신동호 교수는 “자연재해로 재물보험 손실액의 증가와 이로인한 각종 고발, 고소로 인한 소송도 많아질 것이라고 예상된다”며 “보유위험의 증가에 따라, 대체위험전가를 포함한 다양한 위험관리 방안 마련이 필요하다”고 말했다.

실제로 최근 10년간(2002~2012년) 138건의 자연재해로 680명의 인명피해와 16조582억원의 재산피해를 입었다. 이는 과거 10년 대비 재산피해 262% 증가했다. 특히 2012년의 경우 강풍, 가뭄, 폭염, 집중호우, 태풍 등으로 재산피해가 1조310억이 발생했다.

신 교수는 기후변화에 따른 세균,바이러스 등의 의한 질병이 증가해 보험상품에 대한 수요가 증가할 것이라고 내다봤다. 또한 기상재해로 인한 자동차 사고가 증가해 사고에 대한 추가위험관리가 필요하다고 주장했다.

그는 “기업휴지보험(화제,폭발,풍수재 등으로 인해 상실된 기업의 영업이익과 경상비를 보상하는 보험)의 활성화와 기후변화에 관련된 신상품 개발 등 적극 대응방안을 찾아야한다”고 조언했다.

관련 상품으로는 ▲탄소배출 저감 관련 상품(마일리지 자동차보험, 자전거 보험) ▲녹색환경기술 산업의 위험을 담보하는 상품 ▲탄소배출권 거래와 관련된 상품 ▲날씨위험과 관련된 상품(농작물보험) 등을 제안했다.

신 교수는 “외국의 경우 거대 자연재해 발생 후 의무보험에 대한 사회적 연대감이 형성됐다”며 “우리 보험사도 기후변화 관련 보험상품 개발과 서비스 강화에 힘써야 한다”고 말했다.

신 교수는 “외국의 경우 거대 자연재해 발생 후 의무보험에 대한 사회적 연대감이 형성됐다”며 “우리 보험사도 기후변화 관련 보험상품 개발과 서비스 강화에 힘써야 한다”고 말했다.

이어 그는 “대형사에 비해 준비가 위험대비가 소홀한 중소기업과 지자체를 타깃으로 상품과 서비스를 개발하면 보험시장에 블루오션이 될 것이다”라고 덧붙였다.

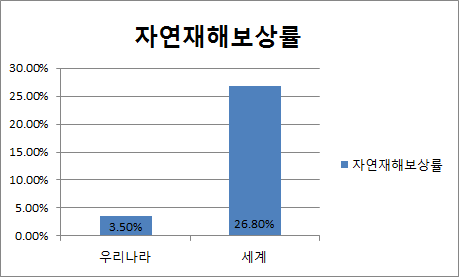

한편 우리나라 자연재해보험의 보상률은 3.5%에 불과해 세계 자연재해보험 보상률(26.8%)에 비하면 굉장히 낮은 수준이다. (Munich Re,2010)