[인더뉴스 정재혁 기자] 최근 5년간 저금리 기조 하에서 기준금리는 감소했지만, 은행권의 가산금리는 오히려 증가한 것으로 나타났다.

가산금리는 은행이 자체적으로 기준금리에 덧붙이는 금리로, 은행마다 책정 방식이 다르고 공개되지 않아 은행 ‘이자놀이’의 핵심으로 지목받고 있다. 서민들의 빚 상환 부담을 덜어주기 위해 현재 과도하게 산정된 가산금리 수준이 내려가야 한다는 지적이 나온다.

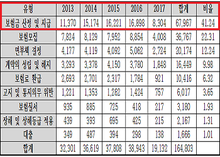

") 17일 국회 정무위원회 소속 박찬대 의원(더불어민주당)이 금융감독원으로부터 제출 받은 ‘최근 5년간 국내은행 일반신용대출 금리현황’ 자료에 따르면, 올해 6월 기준 국내 16개 은행사의 대출금리는 평균 4.79%(일반신용대출 기준)였다.

17일 국회 정무위원회 소속 박찬대 의원(더불어민주당)이 금융감독원으로부터 제출 받은 ‘최근 5년간 국내은행 일반신용대출 금리현황’ 자료에 따르면, 올해 6월 기준 국내 16개 은행사의 대출금리는 평균 4.79%(일반신용대출 기준)였다. 이는 2013년 대출금리(5.81%)에 비해 1.02%(2013년 5.81%) 감소한 수치다. 기준금리도 6월 현재 1.50%로 2013년 2.85%보다 1.35% 감소했다.

문제는 가산 금리다. 6월 기준 16개 은행사 가산금리 평균치는 3.29%로 2013년 대비 0.33% 증가한 것으로 나타났다. 특히 전북은행, 광주은행은 가산금리 증가율이 1.88%에 달했으며 SC제일은행, 신한은행, KB국민은행, 농협, 우리은행을 제외한 대부분의 은행이 증가한 것으로 나타났다.

이에 따라 기준금리와 가산금리간 금리역전 현상도 매우 커졌다고 박찬대 의원은 지적했다. 2013년도에는 가산금리가 기준금리보다 높은 은행이 7곳에 불과했지만, 현재는 모든 은행이 가산금리가 기준금리보다 높은 것으로 나타났다.

특히 경남은행, 부산은행, 대구은행, 하나은행, 수협, 제주은행 등은 가산금리가 기준금리보다 2배 높았다. 한국씨티은행과 전북은행, 광주은행의 경우 3배에 달하는 차이를 보였다.

이러한 차이에 대해 박찬대 의원은 “기준금리와 가산금리를 책정하는 방식이 다르기 때문”이라고 설명했다. 기준금리의 경우 금융통화위원회(한국은행 내부)에서 회의를 통해 결정하는 정책금리의 성격이 강하다면, 가산금리는 개별 은행 사정에 따라 위험성과 은행 비용등을 통합해 자율적으로 결정하게 돼 있다.

박찬대 의원은 “은행별 영업비밀로 묶여진 가산금리 산정 기준에 대해 국회와 시민단체등이 지속적으로 의문을 제기해 왔다”며 “예대마진 문제 등과 더불어 가산금리가 이른바 은행들의 ‘이자놀이’ 문제의 핵심이라는 지적이 있다”고 말했다.

이어 “시장의 변화와 상관없이 과도하게 산정된 가산금리로 서민들의 빚 상환 부담이 늘어나 재기의 기회를 박탈할 수 있다”며 “시장의 자율성도 중요하지만, 최근 은행권 전반적으로 비용절감 기조가 지속된 것을 감안한다면, 지금의 가산금리 수준을 비용측면으로는 설명할 수는 없다”고 말했다.