[인더뉴스 정재혁 기자] 대구 서문시장과 여수 수산시장 화재 이후, 영세한 시장 상인들을 보호할 수 있는 보험이 필요하다는 공감대가 형성되고 있다. 보험에 가입돼 있지 않은 상태에서 화재가 발생하면 정부·지자체가 지원금을 투입하는 일이 반복되고 있으며, 이는 지속 가능한 대안이 될 수 없기 때문이다.

전통시장 화재는 자연재난과 유사한 면이 있고, 전통시장 저소득 상인은 재난취약계층에 해당될 수 있다는 의견에 따라, 정부가 정책성 보험을 도입해 이들에게 보험료를 지원하는 방안이 제안됐다. 다만, 상인의 경제력 수준에 따라 지원을 차등화해야 한다는 의견이다.

") 보험연구원(원장 한기정)이 국회 정무위원회·입법조사처와 공동 주최한 ‘지진보험 및 전통시장 화재보험 활성화 방안’에서, 송윤아 보험연구원 연구위원은 전통시장 화재위험 관리 방안으로 저소득 상인에게 보험료를 지원할 필요가 있다고 9일 밝혔다.

보험연구원(원장 한기정)이 국회 정무위원회·입법조사처와 공동 주최한 ‘지진보험 및 전통시장 화재보험 활성화 방안’에서, 송윤아 보험연구원 연구위원은 전통시장 화재위험 관리 방안으로 저소득 상인에게 보험료를 지원할 필요가 있다고 9일 밝혔다.전통시장 화재의 가장 큰 특징은 화재발생에 책임이 있는 자의 배상자력과 피해자의 복구자력·보험가입여력이 부족하다는 점이다. 따라서 피해 상인은 경제적 재기는 고사하고 생존권마저 위협당하는 현실이다.

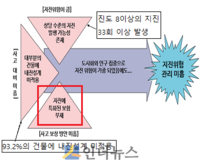

2009년 기준 전통시장 상인의 월소득 분포를 보면 200만원 미만의 비중이 56.7%에 달할 정도로 영세 상인이 많다. 또 전통시장 화재는 거대 재산피해 가능성 때문에 보험료 수준이 높은 편이다. 2015년 전통시장 화재보험의 월평균보험료는 8만 3200원으로 영세 상인이 부담하기엔 액수가 크다.

보험사는 높은 화재위험도와 역선택을 우려해 위험 인수를 꺼린다. 시장 상인들은 보험가입여력이 부족한 실정이며, 보험사의 보상금액도 피해액 규모에 훨씬 못미치는 경우가 많아 불만이 있다. 이로 인해 전통시장 상인들의 보험 가입률은 26.6%에 불과하다.

보험 가입률이 낮은 상황에서 화재가 발생하면, 피해 복구를 위해 정부와 지자체가 나설 수밖에 없다. 일례로, 대구 서문시장과 여수 수산시장 화재 때 각각 35억원과 10억원의 재난안전 특별교부세가 지원됐다.

송 연구위원은 “재난지원제도 때문에 보험가입을 통한 피해경감 노력을 소홀히 할 수 있다”며 “해외 연구 결과, 이렇게 되면 재난의 사회적 비용이 늘어날 수 있음이 연구 결과 드러났다”고 말했다.

시장 상인들의 보험 가입률을 늘리기 위한 방법으로 송 연구위원은 이들에게 정부 차원에서 보험료를 지원해 줄 것을 요청했다. 단, 상인들의 소득수준에 따라 보험료가 차등 지원돼야 하며, 적극적인 화재예방 노력 또한 전제돼야 함을 강조했다.

송 연구위원은 보험료 지원의 근거로 전통시장 화재가 자연재난과 유사하고, 전통시장 저소득 상인은 재난취약계층과 같다는 주장을 펼쳤다.

") 전통시장 화재는 원인제공자가 있지만 사실상 피해자가 복구 책임을 지며, 생활기반시설이 손상된다. 피해자의 복구자력 또한 부족하고 피해규모를 통제할 수 있는 능력에도 한계가 있어 자연재난과 유사하다는 것이다.

전통시장 화재는 원인제공자가 있지만 사실상 피해자가 복구 책임을 지며, 생활기반시설이 손상된다. 피해자의 복구자력 또한 부족하고 피해규모를 통제할 수 있는 능력에도 한계가 있어 자연재난과 유사하다는 것이다.전통시장 저소득 상인의 경우 재난발생위험이 높고 원인제공자의 배상자력이 부족하다. 또한 피해자의 복구자력·보험가입여력도 약하기 때문에 재난취약계층에 속한다고 볼 수 있다는 게 송 연구위원의 입장이다.

송 연구위원은 “보험가입률을 50%로 높이는데 정부 보험료 보조가 125억원 들어간다”며 “이는 연평균 시설현대화 국고지원금의 9.6%에 불과하다”고 말했다.

이어 “편의·문화시설 현대화를 통해 전통시장을 활성화하는 것도 중요하지만, 전통시장 화재위험 관리를 위해 투자하는 것도 필요하다”고 말했다.