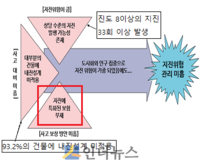

인더뉴스 권지영 기자ㅣ 재난보험은 오는 8일부터 재난보험 가입이 의무화된다. 이 보험은 제3자배상책임보험으로 화재와 폭발, 붕괴 등으로 인한 피해를 보상한다. 가입자만 보호하는 화재배상책임보험과 달리 화재, 폭발, 붕괴가 발생했을 때 사업장에 방문한 이용자와 상가의 손님 등도 보상대상에 포함된다.

이번 재난보험은 19항목에 포함된 시설과 함께 관련 부대시설 등도 보험에 의무적으로 가입해야 한다. 경마장 내 편의점의 경우가 대표적인 예다. 경마장이 재난보험 의무가입 대상이기 때문에 경마장 안에 있는 편의점이나 기념품 판매소도 가입 대상에 포함된다.

오는 8일부터 재난보험에 가입할 수 있으며, 시행일로부터 6개월 이내에 가입해야 한다. 만약 올해 8월까지 재난보험에 가입하지 않으면 최대 300만원의 과태료가 부과된다.

")

이번 재난보험은 대인배상은 1인당 1억 5000만원 한도, 1사고당 보상금액이 무한(한도 없이 피해액만큼 보상)이다. 대물배상도 1사고당 10억원 이상 가입할 수 있어 보상한도가 크게 늘었다. 또 법률상의 배상뿐만 아니라 고의나 과실이 없는 경우에 배상을 해주는 '무과실배상'도 담보에 포함된다.

상품은 기존 화재배상책임과 비슷한 일반보험 형태인 단독형으로 먼저 출시될 것으로 보인다. 1년~3년마다 갱신하는 단기상품으로 3년 이상 가입하는 장기상품보다 보험료가 저렴한 편이다.

국민안전처 관계자는 “재난보험이 처음 도입되기 때문에 보험료를 고려해 일반보험으로 우선 판매할 것을 권고하고 있다”며 “시장이 안정화되면 현재 화재보험이나 재물보험처럼 장기상품의 특약형태로 판매할 수 있도록 순차적 허용을 검토할 것”이라고 말했다.

재난보험의 보험료는 현재 일반보험으로 판매되고 있는 화재보험보다 저렴할 것으로 예상된다. 보험사는 국민안전처의 가이드라인에 따라 1년마다 갱신하는 일반보험으로 판매할 재난보험을 준비 중이다. 이 경우 현재 가입기간 1년짜리 화재보험의 보험료(연 4만~5만원)에서 1만원 이상 낮아질 전망이다.

한 손보사 관계자는 “단독형으로 판매하는 화재보험의 경우 가입금액은 큰 편이지만 사고발생비율이 낮아 보험료는 저렴한 편이다”며 “특히 1년 단위로 갱신하는 상품이기 때문에 직전년도 화재 등 사고발생에 따라 보험료 조정이 되며, 사고가 일어나지 않으면 갱신률도 낮은 편이다”고 말했다.