인더뉴스 문정태 기자ㅣ 시장금리 하락에도 불구하고 생명보험회사의 금리역마진이 개선되고 있다. 이는 운용자산이익률 하락폭에 비해 보험료적립금 부담이율 하락폭이 더 컸기 때문으로 풀이된다.

보험연구원이 11일 발간한 ‘생명보험회사의 금리역마진 추이’에 따르면 금리역마진액이 2013년 6월 말 2조3000억원에서 2015년 6월 말 1조9000억원으로 낮아졌다. 같은 기간 생명보험회사 금리역마진율은 0.6%p에서 0.4%p까지 하락했다.

시장금리는 지속적으로 떨어지고 있는 상황이다. 1년 만기 국고채 수익률은 지난 2012년 12월 2.685%에서 2014년 12월 2.072%로 떨어진 후 올해 9월에는 1.553%까지 하락했다. 같은 기간 10년 만기 국고채의 이율은 ‘3.653% → 2.681% →2.216%’로 변화했다.

통상 금리가 낮아질수록 생명보험사들의 금리역마진이 커지는 것으로 알려져 있다. 보험료 적림금이 증가하고 있고, 공시이율이 낮아지고 있는데도 금리역마진이 개선되고 있는 이유는 뭘까?

부채측면에서 생보사들이 공시이율을 적극적으로 인하한 점을 들 수 있다. 특히, 올해부터 시행된 공시이율 산출범위 확대로 인해 공시이율 인하 여력이 커졌으며 실제로 많은 생보사들이 공시기준이율 대비 80~90%의 공시이율을 적용하고 있다.

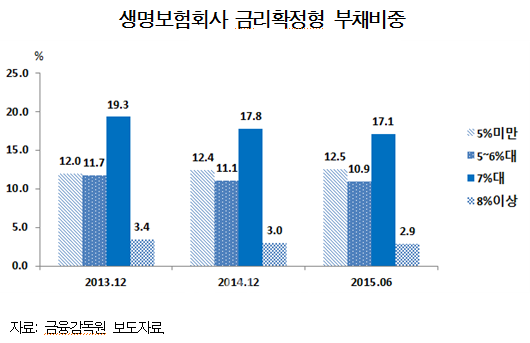

고금리 금리확정형 부채의 비중이 감소하고 있는 것도 주요한 요인으로 꼽힌다. 지난 2000년 이전에 판매했던 고금리 금리확정형 상품의 보험료 완납이 늘어나고 있다. 이에 따라 부채 증가율도 둔화되고 있는 것. 실제로, 7% 이상의 금리확정형 부채 비중이 2013년말 22.7%에서 올해 6월 말 20%로 하락했다.

자산측면에서는 금리역마진 개선 요인으로는, 금리부 자산의 듀레이션(투자자금의 평균 회수기간)이 확대돼 운용자산이익률의 하락 속도가 느려졌다는 점이 거론된다. 일례로, 교보생명과 삼성생명의 경우 최근 1년 6개월 사이에 금리부자산 듀레이션이 각각 0.8, 0.9년씩 늘어났다.

금리역마진율의 변화폭은 크기 않을 전망이다. 대부분의 생보사들이 공시이율 조정률을 80% 가까이 적용하고 있는 상황. 공시기준이율이 추가적으로 하락하지 않는 한 공시이율 인하 여력이 거의 없기 때문이다.

연구원은 “앞으로 시장금리가 지금의 수준을 유지한다면 금리역마진율에 고금리 금리확정형 부채의 영향 감소와 금리부자산 듀레이션 증가 효과가 주로 영향을 미칠 것으로 보인다”고 설명했다.

국내 시장금리가 상승할 경우 장기적으로 생보사 금리역마진은 축소될 것으로 예상된다. 하지만, 단기적으로는 금리경쟁에 의한 금리역마진 확대가 일어날 가능성을 배제하기 어려운 상황이라는 게 연구원의 예상이다.

시장금리가 상승세로 전환됐다는 기대가 형성될 경우 보험사간 경쟁에 의해 공시이율 인상폭이 자산운용이익률 상승폭을 앞지를 수 있다는 것.

연구원은 “시장금리가 지금 수준보다 떨어져서 공시기준이율이 하락할 경우 최저보증이율 3%대 금리연동형 부채가 추가로 금리확정형으로 전환된다”며 “금리확정형 부채의 비중이 증가하게 되는 효과가 발생하므로 금리역마진이 악화될 수도 있다”고 예상했다.

한편, 올해 6월 말 기준 최저보증이율 3% 이상 금리연동형 부채 비중은 삼성생명 12.7%, 한화생명 22.9%, 교보생명 17.4% 등을 기록하고 있다.