인더뉴스 권지영 기자ㅣ ‘연금보험인듯 연금보험아닌 종신보험상품’.

종신보험 중에서 연금전환 기능이 있는 상당수의 보험상품 판매 중지됐다. 금융당국이 해당상품에 대해 종신보험이지만 연금저축상품으로 오인할 가능성이 크다고 판단, 소비자들의 피해를 우려했기 때문이다.

그러나 삼성생명의 골든밸런스처럼 똑같이 연금으로 전환할 수 있는 다른 종신보험들은 판매중지에서 제외됐다. 이유가 뭘까?

8일 보험업계에 따르면 금융감독원은 지난 달 자체 감시시스템을 통해 보험소비자에게 허위·과장 판매될 가능성이 있는 9개 생명보험사의 종신보험 상품에 대해 시정권고를 내렸다. 이에 보험사들은 자체적으로 판매를 중단했다.

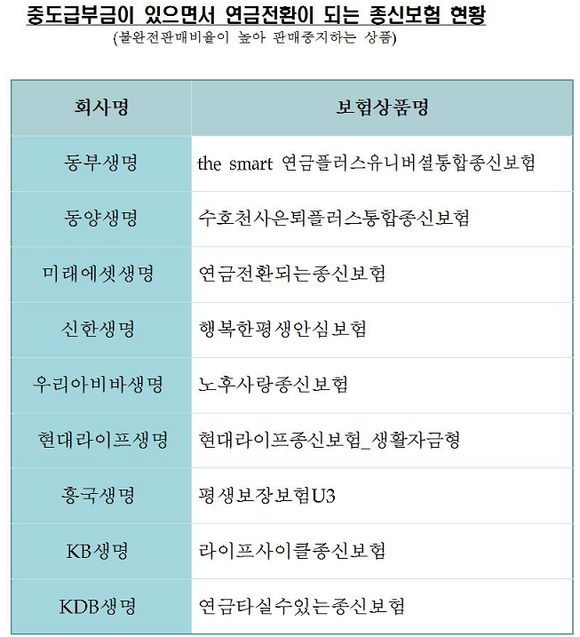

해당 생보사는 미래에셋생명(연금전환되는 종신보험), 신한생명(행복한평생안심보험), 동양생명(수호천사은퇴플러스통합종신보험), KDB생명(연금타실수있는 종신보험) 등을 포함한 9개 회사다.

일단, 상품명을 보면 종신보험인지 연금저축성 상품인지 모호한 상품들이 많다. 또, 종신보험상품인데도 연금저축 기능이 주요 보장인 것처럼 오해하기 쉽다. 이들 상품은 중도급부금(가입자가 정해놓은 시점에 기납입보험료의 50% 수준을 일시금으로 찾는 기능)이 연금으로 전환 가능한 보험이기도 하다.

금융당국이 이처럼 종신보험이지만 연금저축상품으로 오인할 가능성이 큰 상품들을 판매 중단키로 결정한 것이다.

금감원 관계자는 “보험상품 상시감시시스템을 통해 허위·과장판매 가능성이 높은 상품을 골라 시행한 결과 3가지 구조적 위험요인을 포착했다”면서 “해당상품은 불완전판매율이 다른 상품에 비해 4배가량 높았다”고 설명했다.

우선, 금감원은 납입보험료보다 적은 금액을 돌려받는 보장성상품인데도 고금리(3.75%)가 부각돼 판매과정에서 저축성상품으로 오인될 위험이 있다고 판단했다.

또한 연금전환 때 최저보증이율 1%대로 하락하는 데다 적립금을 중도인출할 경우 가입 당시 중도급부금 예시금액을 못 받을 위험도 있다. 하지만, 이러한 사실을 알지 못 하는 소비자가 많았다.

이 때문에 불완전판매율도 높았다. 여타상품(5.8%)의 4배에 달하는 21.4%를 기록해 심각한 수준으로 나타났다.

이에 금감원은 불완전판매율이 높은 상위 9개사와 경영진 면담을 실시했다. 보험사들은 해당 상품 불완전판매로 인한 보험계약자 피해위험이 높다는 의견에 동의했고, 판매를 중단하기로 결정했다. 해당 상품은 이미 7월 말일자로 판매가 중지됐다.

기존에 판매된 상품은 리콜조치가 시행된다. 연금전환형 종신보험 상품은 주로 2012년과 2013년에 출시해 현재까지 판매한 건수는 20만여건에 이르는 것으로 추정된다. 지난해에만 9만건 안팎의 실적을 올렸고, 올 들어 5월까지 4만여건이 팔렸다.

한편, 삼성생명을 비롯해 교보생명, 한화생명 등에서도 이번에 판매가 금지된 '연금전환' 기능이 있는 종신보험을 판매해 왔다. 또한 현재도 지속적으로 판매 중이다. 이들 보험사의 상품은 판매금지 대상에서 제외된 이유는 뭘까?

금융당국은 이들 보험사의 상품은 연금전환은 되지만 '중도급부금'기능이 없어 이번 감시조건에 해당되지 않는다고 설명했다. 금감원 관계자는 "이번 감시 대상은 '중도급부금'이 있으면서 연금전환형 종신보험 상품이었다"면서 "생보사 빅3는 연금전환형 종신보험이지만 '중도급부금' 기능이 없어 조사 자체를 실시하지 않았다"고 말했다.

일례로, '골든밸런스'로 광고 중인 삼성생명의 '통합스마트변액유니버셜CI종신보험3.0'은 연금으로 전환 가능한 종신보험이다. 이 상품은 노후를 대비해 연금으로 바꾸거나 중도인출할 수 있지만 중도급부금 기능은 없다. 또한 상품명이나 보장내용에서도 보장성 상품인 '종신보험'임을 명확히 하고 있다.

다른 보험사들도 마찬가지다. 교보생명의 투자형 상품인 '멀티플랜교보변액유니버셜통합종신보험'과 한화생명의 '스마트변액CI통합보험' 등도 연금으로 전환할 수 있지만 중도급부금 기능이 없다.

생보사 빅3를 제외한 다른 중,소형생보사의 상품은 지난해 말 혹은 올해부터 판매해 실적이 매우 미미해 금융감독원의 상품조사에서 제외됐다.

금감원 관계자는 "앞으로도 보험상품 상시감시시스템을 지속적으로 가동할 예정"이라며 "모든 보험회사에서 유사사례가 발생하지 않도록 감시와 지도를 강화해 나가겠다"고 말했다.

![[3분기 실적] 한미사이언스, 영업이익 393억원…전년 대비 75.2↑](https://www.inthenews.co.kr/data/cache/public/photos/20251044/art_17617242470314_adc91b_120x90.jpg)