[박상용 부동산 'GNOM' 대표] 부동산 흐름을 이야기할 때 가장 많이 등장한 것이 각종 '지수'를 나타내는 지표다. 부동산은 여러가지 지수로 둘러싸여 있다고 말해도 과언이 아니다. 이번 6편에서는 부동산를 보여주는 '지수'를 알아보려고 한다.

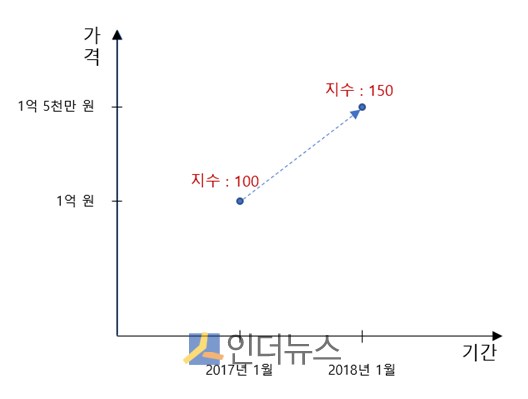

지수(Index)란 시간의 변화에 따라 수량 또는 가격 등이 어떻게 변하는지 파악할 수 있도록 만든 것이다. A지역의 아파트 매매 가격으로 예를 들어보자. 2017년 1월 아파트 평균 매매 가격이 1억원이었는데, 1년 뒤인 2018년 1월 1억 5000만원으로 상승했다.

2017년 1월 당시 아파트 매매가격인 1억원을 100포인트로 봤을 때 1년 만에 150포인트(1억 5000만원)로 상승해 A지역의 평균 매매가격이 50% 증가했다는 것을 알 수 있다. 이제 부동산과 관련된 지수가 어떤 것이 있는지 살펴보자.

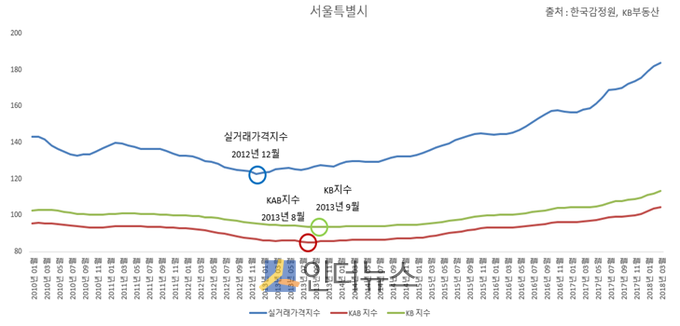

아래 차트는 서울특별시를 대상으로 가장 공신력 있는 실거래가격지수, KB지수, KAB지수로 표현했다. 우선, 실거래가격지수를 살펴보면 서울특별시의 공동주택 가격이 2012년 12월부터 상승하고 있다. 반대로 KAB지수는 8개월, KB지수는 9개월 이후부터 오름세를 보이고 있다.

세 가지 지수의 주택가격 상승 시점이 제각각이며, 상승폭도 다르다. 왜일까? 바로 해당 기관에서 지수를 만든 목적과 방법이 다르기 때문이다.

실거래가격지수는 전국의 재고 아파트를 대상으로 실제 거래돼 신고된 아파트의 거래 가격수준과 변동률을 파악해 국민에게 정확한 시장동향을 제공하기 위해 만들어졌다.

국민은행의 KB지수와 한국감정원의 KAB지수는 전국 주택가격의 평균 또는 변동률을 기초해 동향 파악과 주택 정책연구 등에 활용하고 있다. 이같은 이유로 같은 지역의 주택 가격을 나타내는 추이가 다른 것이다.

차트를 자세히 살펴보면, 실거래가격지수가 가장 빠르게 변동하는 모습을 보여준다. 실거래가격지수는 실제 신고된 거래건수를 기반으로 작성이 되는데, 우리나라 실거래 신고 의무기간은 계약이 체결된 날로부터 60일 이내다.

이 때문에 최근 2개월 사이 계약한 거래건수 중 접수되지 않을 가능성이 있어 정확한 실거래가격지수는 약 2개월 이전의 지수들만 보여주고 있다.

부동산 투자 전 관심있는 지역의 아파트 매매가격 추이를 볼 때 실거래가격지수를 살펴보고 있다. 다만, 실거래가겨기수는 2006년 1월부터 지수를 공표해주고 있기 때문에 과거의 정책과 주택가격 동향을 살펴볼 땐 KB지수나 KAB지수를 활용한다.

![[인더필드] ‘탄소중립 선봉장’ 풀무원 거점 음성 두부공장 가보니](https://www.inthenews.co.kr/data/cache/public/photos/20250940/art_17591045921966_86ea66_120x90.png)