[인더뉴스 정재혁 기자] 업계 최초 ‘모바일GA’를 표방하며 미래에셋생명이 지난해 말 내놓은 ‘아이올(iALL)’이 심상치 않은 모습을 보이고 있다. 정식 운영 약 한 달여 만에 22만명의 방문자수를 기록한 것.

금융당국과 생명보험·손해보험협회가 공동으로 개발해 2015년 11월에 처음 출시한 보험다모아는 당시 첫 달 방문자수가 6만 2722명이었고, 이듬해인 2016년 11월 27일까지 월평균 8만 6790명이 방문했다.

정부가 야심차게 추진해 대대적인 홍보를 벌인 보험다모아와 달리 ‘아이올’은 별다른 마케팅 활동이 없었는데도 보험다모아를 능가하는 기록을 달성한 셈이다.

보험다모아가 방문자수 100만명을 기록하는 데 1년이 걸린 것과 비교하면, 아이올에 대한 소비자들의 접근도는 상당히 높은 것으로 풀이된다. 단, 높은 접근도가 실제 계약으로 이어지기 위해서는 가입 절차를 간소화하고 소비자의 구미에 맞는 상품을 갖춰야 한다는 지적이다.

보험다모아가 방문자수 100만명을 기록하는 데 1년이 걸린 것과 비교하면, 아이올에 대한 소비자들의 접근도는 상당히 높은 것으로 풀이된다. 단, 높은 접근도가 실제 계약으로 이어지기 위해서는 가입 절차를 간소화하고 소비자의 구미에 맞는 상품을 갖춰야 한다는 지적이다. 16일 보험업계에 따르면, 미래에셋의 모바일금융 계열사인 미래에셋모바일은 작년 12월 모바일 전용 보험상품 비교몰인 ‘아이올(iALL)'을 정식 오픈했다.

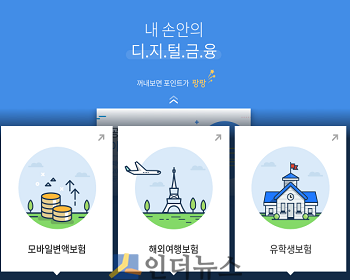

아이올은 국내 최초로 모바일 상에서 제휴된 여러 보험사의 상품을 직접 가입까지 할 수 있는 서비스를 제공한다. 현재 제휴된 보험사는 흥국화재(운전자보험), 롯데손해보험(여행자보험·유학생보험), 미래에셋생명(모바일변액보험) 등이다.

운영 기간 한 달이 조금 넘은 지난 13일 기준, 아이올의 총 방문자수는 22만명을 넘어선 것으로 나타났다. 계약 체결 건수는 총 310건이었고, 계약의 90% 이상이 여행자보험이었다.

계약의 대다수를 차지하는 여행자보험은 보험료가 대부분 소액이기 때문에, 총 매출 규모는 크지 않은 것으로 보인다. 하지만, 모든 여행자보험 가입이 단체 계약이 아닌 개인별 계약이라는 점에서 의미가 있다는 게 미래에셋모바일 측의 설명이다.

미래에셋모바일 관계자는 “여행자보험과 같은 일반보험은 보험료 자체가 소액이라 수익 측면에서 크지는 않다”며 “모바일을 통한 보험 가입에 대한 수요가 있다는 것을 확인했다는 점에서 큰 의미가 있다”고 말했다.

아이올이 더 많은 소비자를 유치하기 위해서는 모바일GA에 특화된 보험상품이 나와야 한다는 의견도 있다. 스마트폰의 주 사용자층인 20~30대가 쉽고 간편하게 이용할 수 있는 신상품이 개발돼야 아이올과 같은 모바일GA가 더욱 활성화될 수 있다는 것이다.

미래에셋생명의 입장에서는 이를 위한 환경이 조성돼 가고 있다. 금융위원회가 지난 12일 ‘2017년 보험업경쟁력 방안’을 발표하고 여행자보험이나 대형가전보험 등과 같은 단종보험을 활성화하겠다고 밝혔기 때문이다.

다만, 가입이 간편해야 할 모바일 보험몰의 가입 절차가 까다로운 점은 문제로 지적된다. 현재 아이올을 통해 여행자보험에 가입하기 위해서는 개인정보 입력 및 수집 동의, 본인확인, 공인인증서 등의 복잡한 절차가 뒤따른다.

여행자보험은 보장 내용이 간단하고 보험료도 소액이지만, 다른 복잡한 보험상품들과 똑같은 가입 절차를 밟는 것은 비효율적이라는 게 전문가들의 공통된 지적이다.

최창희 보험연구원 연구위원은 “중국 중안보험은 알리바바와 연계해, 알리바바 사이트에 로그인만 하면 여행자보험 상품을 5분 만에 구매할 수 있다”며 “아이올은 최종 구매에 이르기까지 평균 20분 이상 걸리는 것으로 밝혀져 개선이 필요하다”고 말했다.

이와 관련 김평규 미래에셋모바일 사장은 “가입 절차 간소화를 위해 관련 부처에 의견을 냈지만, 법 개정 등의 절차가 필요해 반영되지 않고 있다”며 “향후 가입절차가 쉬워지고, 다양한 보험 상품들이 개발되면 아이올을 통한 보험 가입 건수가 크게 늘어날 것이다”고 말했다.