[인더뉴스 강민기 기자] 8년 이상 유지 중인 상품의 연간 수익률이 3%대인 것으로 나타났다. 은행과 자산운용사, 보험사들의 대표 상품들의 수익률 또한 낮은 수준인 것은 마찬가지. 10년 이상 운용된 상품 중에서 적립률 상위 10개 상품은 보험사에서 가장 많은 것으로 조사됐다.

상명대학교 이경희 보험경영학과 교수는 이 같은 내용이 담겨 있는 ‘연금저축상품 장기 투자성과 분석: 비교공시 자료를 중심으로’라는 보고서를 발간했다.

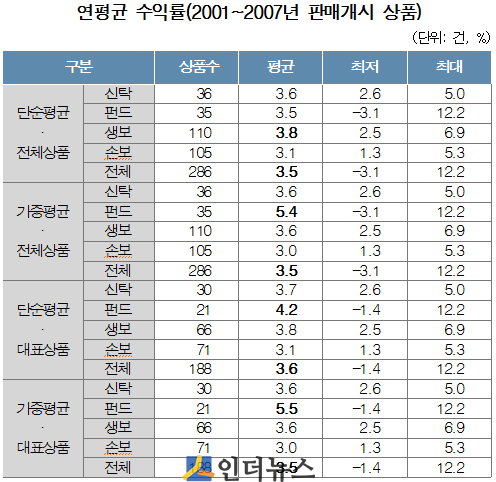

이경희 교수가 금융감독원 연금저축 통합공시에 공표된 자료를 활용해 1943개 상품의 장기 투자성과를 분석했다 이 결과, 출시 후 8년 이상 경과한 상품 전체의 단순평균 수익률(年)은 3.5%, 10년 경과 후 적립률(적립금÷납입원금)은 115.1%로 나타났다.

금융 권역별로 살펴보면 전체 상품의 평균수익율은 3.5%였다. 이중 생명보험이 3.8%로 가장 높았고 신탁 3.6%, 펀드 3.5%, 손해보험 3.1% 순을 보였다. 가중평균 수익률 역시 3.5%였는데 펀드 5.4%, 생보와 신탁이 각각 3.6%, 손보 3.0%를 기록했다.

이들 업종들의 대표 상품(보험 유지건수 1000건, 펀드 100억원 이상)의 수익률도 높지 않았다. 단순평균 수익률은 3.6%였는데 펀드가 4.2%로 가장 높았고, 가중평균 수익률은 3.5%인 가운데 역시 펀드가 5.5%로 1위를 차지했다.

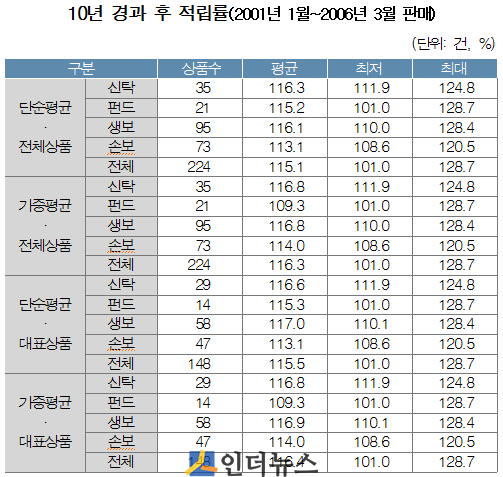

10년 전(최초 가입기간 2001년 1월~2006년 3월)에 가입한 것을 가정해 산출한 납입원금 대비 적립금의 비율 역시 저조하다. 224개 상품의 단순평균 적립률 평균값은 115.1%인 가운데 최대 128.7%, 최저 101.0%였다.

1000만원을 납입했다고 가정하면 쌓여 있는 돈이 많게는 1287만원이고, 적게는 1010만원인 셈이라는 뜻. 소비자의 입장에서는 거의 수익을 내지 못 했거나 사실상 손실을 봤다는 의미다.

10년 경과 후 적립률 상위 10위 상품은 보험업권에서 가장 많았다. 10개 중에서 5개(생보 3개, 손보 2개)가 보험사의 저축연금 상품이었고 자산운용 3개, 은행 2개 순을 기록했다. 이들 상품의 적립률은 모두 120%대였다.

이 교수는 “연금저축 상품의 투자 성과가 미흡했다”며 “판매된 전체 상품에 대한 투자성과를 신탁·펀드·생보·손보상품으로 구분해 비교한 결과, 평균값에서 두드러진 차이를 발견하기는 어려웠다”고 설했다.

연금저축상품의 장기 투자성과가 금융권역 및 금융회사별로 다르다. 같은 회사 내에서도 상품별로 큰 차이를 보임에 따라 신규 가입과 계약이전을 할 때 신중한 자세가 필요하다는 게 이 교수의 조언이다.

이 경희 교수는 “연금저축상품을 10년 이상 장기 유지할 경우, 금융권역 특성보다 금융회사별 상품관리 능력이 더 중요할 수 있다”며 “전문가의 도움을 얻어 의사결정을 하는 것이 바람직하다”고 당부했다.

이어 그는 “초저금리·고령화 시대에 대응해 투자수익 제고를 위한 연금상품 운용전략이 필요하다”며 “장기 투자성과 분석 결과는 금융회사가 연금저축상품의 수익률 제고를 위해 좀 더 적극적인 노력을 기울어야 한다”고 강조했다.