인더뉴스 강민기 기자ㅣ 최근 우리나라 1인 가구 비중이 급증하는 추세를 보이고 있다. 1인 가구의 증가로 보험수요가 감소할 것이란 우려가 나오고 있지만, 이와는 반대로 오히려 기회가 될 수 있다는 주장이 제기됐다.

20일 보험연구원 임태준·김세중 연구위원은 이 같은 내용을 골자로 하는 ‘1인가구가 보험수요 감소를 초래하는가?’라는 보고서를 발간했다.

지난 2000년 15.6%였던 1인 가구 비중은 지난해 27.1%로 급증했다. 이 같은 추세가 지속된다면 2035년에는 34.3%에 이를 것이란 예상이다. 특히, 20~30대의 1인 가구 비중은 2000년 18.1%에서 지난해 39.6%로 급증했으며, 2035년에는 51.0%에 도달할 것으로 예측된다.

‘1인 가구 급증 → 보험가입 여력부족 → 보험수요 위축’의 결과를 발생시킬 것이란 우려가 제기되고 있다. 하지만, 이런 우려는 최근의 실증적 연구결과와 상반된다는 게 임태준·김세중 연구위원들의 의견이다.

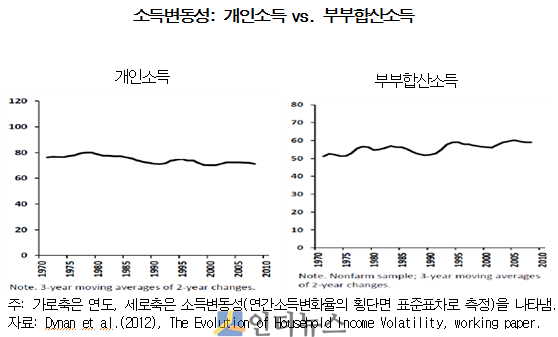

최근 1인 가구의 소득변동성이 다인 가구의 소득변동성에 비해 월등히 높음을 암시하는 연구결과가 발표된 바 있다. 개인의 소득변동성은 다인 가구의 부부합산소득의 변동성에 비해 현저히 높다는 게 주요 내용이다.

연구위원들은 “소득변동성이 큰 1인 가구가 다인 가구에 비해 향후의 소득 감소 위험에 대비해 보다 높은 저축 및 보험가입동기를 가질 수 있다”고 주장했다.

합리적인 개인은 효용극대화를 위해 전 생애에 걸쳐 소비활동을 일정한 수준에서 유지하려는 계획을 갖고 있는데, 이를 ‘소비의 평탄화’라고 칭한다. 이에 따르면 소득 감소 위험이 크다고 판단되는 1인 가구는 소득 감소 충격이 발생했을 경우에도 기존과 동일한 소비를 유지할 수 있도록 하는 저축과 보험 가입의 유인이 높다는 것이다.

따라서, 우리나라의 급격한 1인 가구 증가 추세는 보험 수요 감소로 이어질 수 있다는 우려의 목소리와는 달리 경제 전체의 저축과 보험에 대한 수요 증가로 이어질 수 있다는 주장이다.

연구위원들은 “두 명의 남녀가 각각 1인 가구를 이뤘을 경우와 동일 남녀가 한 가정을 이루었을 경우에 1인당 저축·보험 수요를 비교한다면 전자가 더 높다”며 “1인 가구의 증가는 소득변동성이 높은 가구가 늘어난다는 의미로, 이는 경제 전체의 저축이나 보험 수요에 긍정적 효과로 작용할 수 있다”고 말했다.

![[인더필드] ‘탄소중립 선봉장’ 풀무원 거점 음성 두부공장 가보니](https://www.inthenews.co.kr/data/cache/public/photos/20250940/art_17591045921966_86ea66_120x90.png)