인더뉴스 강민기 기자ㅣ 눈이 그친 다음 날에는 평상시보다 30% 가까이 차량 사고가 많이 발생한다는 조사 결과가 나왔다. 특히, 5cm 이상 눈이 내릴 경우에는 차고량이 평상시 대비 80% 이상 늘어난 것으로 나타났다.

현대해상(이철영·박찬종) 산하 교통기후환경연구소는 이 같은 내용이 담긴 ‘눈이 자동차사고에 미치는 영향 분석’ 결과를 26일 발표했다.

이번 연구는 최근 5년간(2010년 1월 1일 ~ 2014년 12월 31일) 현대해상에 접수된 자동차 사고와 유인관측소 69개 지점의 시간대별 기상관측자료를 결합 분석한 결과다. 분석 대상 데이터베이스는 자동차사고 404만5917건, 기상 관측자료 302만3856건이다.

분석 결과, 밤사이 블랙아이스 등으로 인해 눈이 그친 다음 날에도 자동차사고가 평상시 맑은 날 보다 27% 많았다. 특히, 대중교통이 잘 발달된 대도시에 비해 소규모 도시 사고증가율이 약 2배 높았다.

평균 사고증가율은 농어촌 지역에서 76%로 가장 높았다. 뒤를 이어 중도시 46%, 소도시 56%, 대도시 25% 순을 보였다. 소도시일수록 대중교통 등 대체 교통수단이 적고 제설작업이 늦어지면서 사고가 증가되는 것으로 추정된다.

지역별로는 경북·경남 등 평소 눈이 많이 내리지 않아 눈길 운전경험이 적은 지역이 눈이 많이 내리는 지역에 비해 사고 위험 1.9배 높았다. 눈길·빙판길 경험이 적은 운전자의 운전 미숙으로 인한 사고가 많았던 것이란 분석이다.

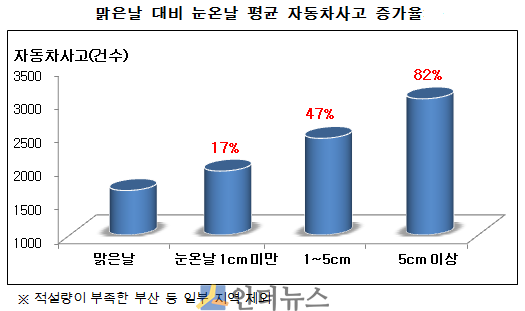

전국적으로, 맑은 날 대비 1cm 미만 눈이 온 날은 자동차사고가 평균 17% 증가했고, 5cm 이상 눈이 온 날은 82%나 늘었다. 눈이 5cm 이상 내리는 경우 자동차 사고비용 약 167억 증가한 것으로 추정됐다.

눈이 오는 날 자동차 운행량이 많아지는 아침 시간, 특히 8시~9시에 사고가 가장 많이 발생했다.

서성원 현대해상 교통기후환경연구소 연구원은 “눈이 오는 날에 운전할 때에는 평소보다 속도를 50% 이상 감속하고 차간거리를 2배 이상 유지해야 한다”며 “눈이 온 다음날에도 그늘진 커브길, 교량 위 도로 등의 블랙 아이스를 조심해야 한다”고 조언했다.