인더뉴스 최연재 기자ㅣ신한금융투자는 4일 삼성바이오로직스에 대해 2분기 호실적과 더불어 2023년 4공장의 신규 수주 모멘텀 역시 기대할 만하다며 투자의견 ‘매수’와 목표주가 100만원을 유지했다.

삼성바이오로직스는 2분기 호실적을 시현했다. 연결 기준 매출액 및 영업이익은 각각 4122억원(+34.0% YoY, 이하 YoY 생략), 1668억원(+105.6%, OPM 40.5%)을 달성했다. 매출액은 컨센서스를 10.1%, 영업이익은 48.5% 상회한 어닝 서프라이즈다.

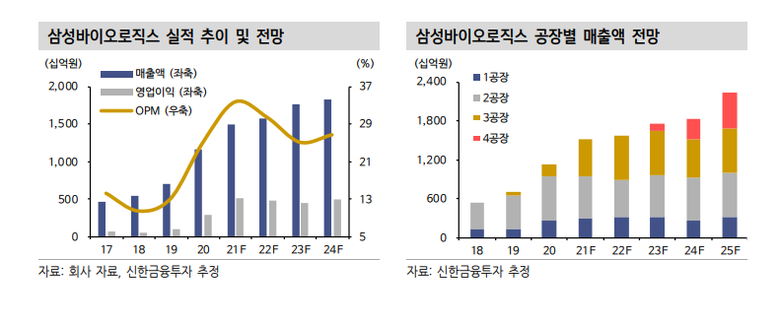

이동건 신한금융투자 연구원은 “1·3공장 가동률 상승에 따른 영업 레버리지 효과와 고판가 품목 매출 반영에 기인한다”며 “2분기 공장별 가동률은 1~3공장 약 80%를 기록했고, 2분기 말 기준 누계 위탁개발생산(CMO) 수주 건수는 원액(DS), 완제의약품(DP) 합산 59건, 수주 금액은 70억달러”라고 분석했다.

전공장 풀(full) 가동 효과는 3분기부터 나올 전망이다. 이 연구원은 2021년 연간 연결 기준 매출액과 영업이익은 각각 1조 5004억원(+28.8% YoY, 이하 YoY 생략), 5082억원(+73.6%, OPM 33.9%)으로 추정했다. 그는 “하반기에는 현재 추정치에 반영되지 않은 코로나19 백신 CMO 효과도 가세할 것”이라고 예측했다.

회사는 지난 5월 모더나의 코로나19 백신 완제의약품(DP) 공정 위탁생산 계약을 체결해 3분기부터 상업화 물량을 생산할 것으로 전망된다.

이 연구원은 “향후 관련 수주에 따라 추가적인 실적 추정치 상향 여지는 충분하다”면서 “4공장 역시 2022년 하반기부터 부분가동 개시에 따른 조기 수주 및 조기 가동 가능성이 존재하는 만큼 추가적인 주가 상승 동력이 될 가능성이 크다”고 내다봤다.