인더뉴스 최연재 기자ㅣ대신증권은 4일 동원산업에 대해 2분기 전사 실적은 기대치를 하회했으나 수산 사업부문의 일시적 요인에 기인하고 오랜 기간 기다려왔던 미국 법인 스타키스트(Starkist)의 체질 개선이 이뤄지고 있는 점을 볼 때 저평가됐다고 분석했다. 투자의견 ‘매수’와 목표주가 40만원은 유지했다.

동원산업은 올해 2분기 매출액 6597억원(yoy 9% 감소), 영업이익은 593억원(yoy 34% 감소)으로 컨센서스 영업이익 670억원을 하회했다.

한유정 대신증권 연구원은 “2분기 가다랑어의 평균 어가는 톤당 1346달러로 전년 동기 대비 2% 하락한 수준”이라며 “동원산업의 수산 부문 어획량은 전분기 대비 10% 증가하였으나 전년 동기 대비로는 7% 감소했다”고 추정했다. 다만 한 연구원은 수산 부문 매출 감소 폭 대비 영업이익 감소폭이 크게 나타나며 기대치를 하회하는 실적을 기록한 것으로 파악된다며, 이를 일시적 요인으로 판단했다.

스타키스트의 경우 지난해 코로나19 영향에 따른 기저부담 및 환율 영향으로 원화 기준 매출액은 높은 두자릿 수의 역신장세가 1분기에 이어 2분기에도 이어진 것으로 추정된다. 그럼에도 판매 가격 정상화 및 매출 활성화 비용 절감에 따른 체질 개선이 이어지며 두자릿 대의 높은 영업이익률을 기록했다는 분석이다.

한 연구원은 “이는 비축 수요 증가 영향으로 수익성이 일시적으로 급증했던 2020년 2분기 대비 소폭 하락한 수준”이라면서 “코로나19 이전인 2019년 2분기 대비로는 약 1.9배의 영업이익률 개선이 이뤄졌다”고 추정했다.

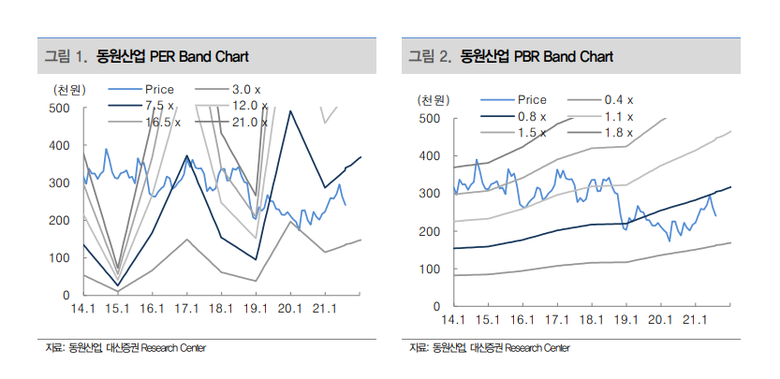

이어 “스타키스트의 체질 개선이 이뤄지고 있다”며 “2022년 주가수익비율(PER)은 5배에 불과해 저평가됐다”고 진단했다.