[인더뉴스 한재학 기자] 금융감독원은 2009년 실손의료보험 중복가입여부를 사전에 조회하는 시스템을 구축해 중복계약 200만건에 대한 안내를 해왔다. 그러나 2003년 이미 중복조회시스템이 구축돼 있었다는 지적이 나왔다.

국회 정무위원회 소속 강기정 새정치민주연합의원이 금융감독원과 보험협회로부터 제출받은 자료에 따르면 보험협회와 보험사는 실손의료보험 정보공유체계를 2003년에 구축한 것으로 확인됐다고 15일 밝혔다.

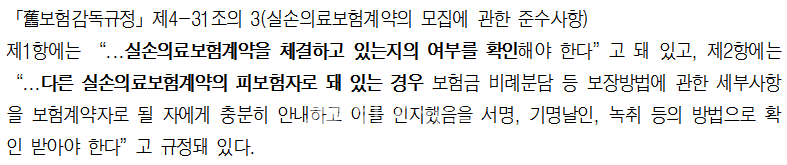

")

당시 금감원의 지도로 도입된 생‧손보협회의 ‘실손의료비중복조회시스템’은 상법 약관에 따라 보험계약의 보장내용이 중복될 경우 가입자에게 보상을 하도록 설계됐다. 보험사가 가입자의 보험료 이중납부를 방지하기 위해 만든 것이다.

또한 금융감독원의 구(舊) 보험업감독규정을 보면 2003년 실손의료보험 도입 당시 중복가입문제와 이중지급문제를 확인하고 관련 조치를 취하도록 규정하고 있다.

그러나 금융감독원은 시스템을 통해 이중지급여부에 대한 조회만 가능하도록 계약정보를 공유했다는 게 강 의원의 주장. 시스템 도입이후 6년간(2009년까지) 중복납입은 눈감고 이중지급에 따른 보험사 손해만 감독했다는 것이다.

강기정 의원은 “금융감독원이 실손의료보험 불완전판매에 대해 제대로 감독하지 못하다가 23만명의 중복가입이 발생하자 대응에 나선 겪이다”며 “금융소비자 보호를 위한 기구가 절실히 필요하다”고 주장했다.

‧

![[인더필드] ‘탄소중립 선봉장’ 풀무원 거점 음성 두부공장 가보니](https://www.inthenews.co.kr/data/cache/public/photos/20250940/art_17591045921966_86ea66_120x90.png)