[인더뉴스 권지영 기자] #. 운전자 A씨는 서울 광화문 사거리에서 신호를 기다리던 도중 갑자기 뒤에서 '쿵'하는 소리와 함께 사고를 당했다. 상대방 차량의 운전자 B씨가 종로 부근에서 자기 앞으로 차선을 변경한 A씨에게 앙심을 품고 보복을 하기 위해 일부러 사고를 낸 것. A씨의 차량에는 친구 C씨와 자녀 D가 함께 타고 있었다. 보복운전의 피해자인 A, C, D씨의 보상은 어떻게 될까?(단, A씨는 자동차보험 대인Ⅱ와 무보험차상해에 가입해 있음.)

운전을 하다가 상대방의 보복운전으로 인해 사고가 나면 피해자를 포함해 동승자도 가해차량의 자동차보험에서 보상받을 수 있다. 만약 피해한도액이 초과되면 피해자의 자동차보험에서 보험료 할증없이 차액부분을 보상받을 수 있다.

운전을 하다가 상대방의 보복운전으로 인해 사고가 나면 피해자를 포함해 동승자도 가해차량의 자동차보험에서 보상받을 수 있다. 만약 피해한도액이 초과되면 피해자의 자동차보험에서 보험료 할증없이 차액부분을 보상받을 수 있다.

보복운전이란 ,고의로 자동차를 이용해 상대방에게 위협을 가하거나 공포심을 느끼게 하는 행위다. 급정지, 급제동, 진로방해, 급진로 변경, 중앙선 또는 갓길쪽 밀어붙이기 운전 등이 포함된다.

손해보험협회는 20일 최근 사회적 문제로 대두되고 있는 '보복운전 사고'에 대해 소비자가 알아야 할 유의사항에 대해 안내했다.

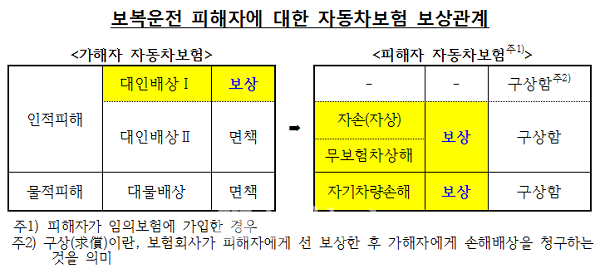

상법상, 고의사고는 보험사고의 우연성이라는 보험제도의 본질에 위배되기 때문에 보험에서 보상하지 않는다. 이에 따라 보복운전은 고의사고에 해당되기 때문에 자동차사고가 발생해도 보험에서 보상하지 않는다. 단, 보복운전의 피해자에 대해선 대인배상Ⅰ(가해자의 자보)에서 보상한다.

대인배상Ⅰ의 보상금액은 사망·후유장해 1억원, 부상 2000만원이 한도다. 가해자의 자보 대인배상Ⅰ에서 피해자와 피해차량을 우선 보상해주고, 대인배상Ⅰ의 한도를 초과한 차액은 피해자의 자보(무보험차상해, 자기차량손해 등)에서 보상된다. 이후 보험회사는 가해자에게 보험금을 구상하게 된다.

피해차량의 동승자가 다쳤을 경우에도 운전자의 보험에서 보상된다. 동승자가 가족이라면 피해자(운전자)와 같은 조건으로 보상이 되며, 동승자가 친구라면 피해자의 자보에서 대인배상Ⅱ를 적용해 보상받을 수 있다.

앞서 사례의 경우, 피해자 A씨와 자녀 D는 보험회사로부터 같은 조건으로 보상된다. 친구 C씨 역시 피해자 A씨가 가입한 보험에서 보상받을 수 있다. 친구 C씨의 경우 정해진 보상 조건이 없다. 동승자인 C씨가 다쳤다면 부상을 당한만큼 피해액이 보상되며, 만약 사망했을 경우는 보상금액이 개인마다 달라진다. 사망자의 나이와 직업, 정년 등을 토대로 상실수익 등을 고려해 사망보험금이 정해지기 때문이다.

피해자의 자보에서 보상을 받더라도 보험료 할증과는 무관하다. 보복운전 사고 때 가해자와 피해자 보험회사는 피해자에게 보험금을 우선 지급한 후 보복운전 가해자에게 전액 구상한다. 따라서 피해자의 보험료는 할증되지 않는다.

다만, 피해차량이 무보험차상해나 자기차량손해에 가입하지 않았다면, 가해자 자보에서 대인배상Ⅰ에 해당하는 보상만 받을 수 있다.

손보협회 관계자는 “보복운전은 한 번 발생하면 대형 인명사고로 이어질 수 있는 매우 위험한 행위다”라며 “최근 운전 중에 사소한 시비를 이유로 보복운전이 증가하고 있어 소비자가 각별히 유의해야 한다”고 말했다.

![[3분기 실적] 대한항공, 외부 변수에 ‘난기류’…4분기 반등 노린다](https://www.inthenews.co.kr/data/cache/public/photos/20251043/art_17610322680568_5c20b0_120x90.jpg)