인더뉴스 권지영 기자ㅣ 보험가입자 A씨는 회사에서 정리해고를 당한 후 불황의 여파로 1년 동안 다시 취업을 하지 못했다. 적금까지 깨면서 버텼지만 결국 금융거래에 문제가 생겼다. 카드 연체대금을 해소하지 못 하자 카드사가 보험계약에 압류를 걸은 것. 카드사는 A씨의 보험계약을 강제 해지시키고, 해지환급금을 가져갔다. 설상가상으로 얼마 전부터 고혈압 약까지 복용하고 있어 앞으로 보험가입이 불투명한 상태. A씨는 이미 해지(해약)된 보험계약을 살릴 방법은 없을까?

'특별부활'을 통해 계약을 되살릴 수 있다. 보험약관을 살펴 보면 '수익자'의 권리를 보호하기 위해 '특별부활'이라는 제도를 운영하고 있기 때문이다.

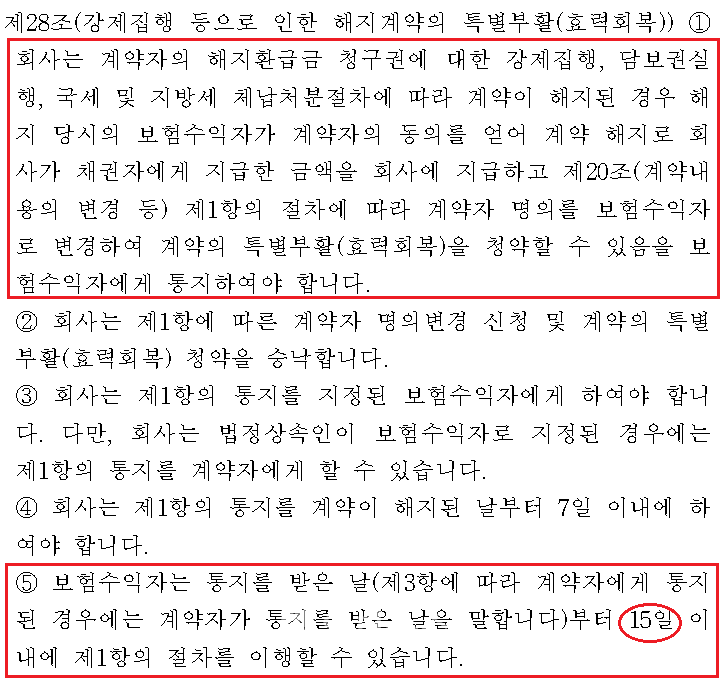

27일 보험업계에 따르면 채권자가 '해지환급금 청구권'에 대한 강제집행을 통해 보험 계약을 해지(해약)하고 해지환급금을 가져간 경우 보험약관의 '특별부활' 규정을 활용해 보험계약을 부활시킬 수 있다.

보통 보험계약이 압류되면 보험 계약자는 해지(해약)조차 마음대로 할 수 없다. 계약자가 갖고 있던 '해지환급금 청구권의 효력이 정지되기 때문이다.

A씨의 경우처럼 채권을 회수하기 위해 '보장성 보험'에 압류를 걸고, 강제로 해지시켜 채권자가 '해지환급금'을 가져가면 보험계약도 자연스레 해지된다. 이 후 A씨가 아프거나 다쳤을 때 심지어 사망했을 때에도 보험금이 지급되지 않는다.

그러나 보험약관에는 보험 계약이 '강제해지'된 사람들을 위한 안전장치가 마련돼 있다. 생명보험 표준약관 중 '강제집행 등으로 인한 해지계약의 특별부활'에 따르면 보험 수익자가(보험금 수령인)이 계약자의 동의를 얻어 15일 이내에 해지환급금을 보험사에 납부하고, 청약을 할 수 있다.

다시 말해, A씨의 보험계약의 수익자가 아내로 지정됐다면 아내는 A씨의 동의를 얻고, 채권자(카드사)에게 지급된 해지환급금을 보험사에 우선 납부해야 한다. 이 후 계약자의 명의를 A씨의 아내로 변경해 '특별부활'을 요청하면 보험사는 이를 받아들여야 하는 것이다.

'특별부활'은 보험대상자의 건강상태가 나빠도 보험사는 부활을 거절할 수 없다. 다만, 보험사로부터 계약이 '강제해지'됐다는 통지를 받은 날로부터 15일 이내에 '특별부활'을 신청해야 한다.