인더뉴스 문정태 기자ㅣ 중국내 온라인채널 보험시장이 폭발적으로 성장하고 있다. 중국의 대표적인 IT 기업인 알리바바가 설립에 참여했던 보험사는 창립 1년 만에 8억위안(한화 약 1400억원)의 수입보험료를 올렸을 정도.

특히, 중국 IT 기업들이 보험사업에 적극적으로 진입하고 있으며, 앞으로 온라인채널의 성장과 함께 이들 기업이 기존 보험회사들을 위협할 수 있다는 예상이 나왔다.

25일 보험연구원 이소양 연구원은 이 같은 내용을 골자로 하는 ‘중국 온라인채널 보험시장 현황과 시사점’이라는 보고서를 발간했다.

보고서에 따르면 중국 보험회사들은 새로운 고객 확보, 브랜드 인지도 확보, 비용 절감 등을 위해 온라인채널을 적극적으로 도입하고 있다.

보고서에 따르면 중국 보험회사들은 새로운 고객 확보, 브랜드 인지도 확보, 비용 절감 등을 위해 온라인채널을 적극적으로 도입하고 있다.

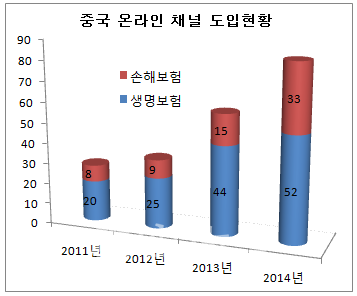

지난 2011년 중국 내에서 28곳(생보 20곳, 손보 8곳)에 불과했던 '온라인채널 운영 보험사'는 지난해 말에는 85곳(생명보험 52곳, 손해보험 33곳)으로 늘어났다. 반면 온라인채널을 도입하지 않는 곳은 50곳(중국계 26곳, 외국계 24곳)에 그쳤다.

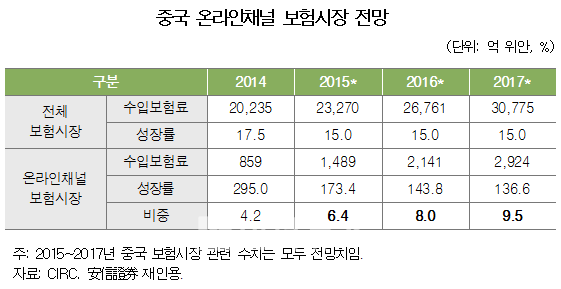

온라인채널의 수입보험료도 규모도 커지고 있다. 중국 온라인채널 보험시장은 수입보험료가 2011년 32억위안에서 2014년 859억위안으로 성장했다. 같은 기간 전체 보험시장에서 차지하는 비중은 0.2%에서 4.2%로 급증했다.

일례로, 알리바바가 설립한 ‘중안온라인보험(Zhong An Online Insurance)’은 영업시작 1년 만에 8억위안의 수입보험료를 거둬들였다. 이는 중국시장에서 8년간 영업을 해온 삼성화재와 비슷한 규모다.

한편, 지난해 중국 보험회사 홈페이지의 방문자수는 2013년에 비해 약 40% 급증한 19억명을 기록했는데 이는 보험소비자가 온라인채널 보험상품에 대한 관심이 매우 높은 것으로 보여주고 있다.

◇ 중국 온라인 보험채널 사업구조는

중국 보험회사는 자사 홈페이지 외에도 ‘제3자 전자상거래 플랫폼’을 통해 자동차보험과 유니버셜보험을 주력상품으로 판매하고 있다. 또, 생손보사별 시장집중도가 다르다.

지난해 중국내 보험사 가운데, 자사 홈페이지를 통해 상품을 판매하는 보험사는 69곳이었고, 제3자 전자상거래 플랫폼을 이용한 보험사는 68곳이었다. 두 가지 방식 모두를 이용한 보험회사는 52곳이었다.

재미있는 것은 온라인채널 손해보험의 90.1%는 보험회사 자사 홈페이지에서 판매됐으며, 생명보험의 94.9%는 제3자 전자상거래 플랫폼에서 판매됐다는 점.

지난해 손보사의 자동차보험 수입보험료는 483억위안으로 온라인 채널 전체 수입보험료의 95.5%를 차지했다. 생보사의 유니버셜보험 수입보험료는 204억위안으로 전체의 57.8%수준이었다.

보험연구원은 “이는 자동차보험 및 유니버셜보험이 기타 보험상품보다 상품구조가 간단하고 수요가 높아서 온라인채널에서 판매하기가 상대적으로 쉽기 때문이다”고 설명했다.

온라인채널 손해보험시장은 2개의 대형 손해보험회사에 지배돼 있는 반면 온라인채널 생명보험시장은 9개의 중소형 생명보험회사에 지배돼 있는 것으로 나타났다.

◇ ‘IT 기술’, 中온라인보험 이끈다

중국보험감독관리위원회(CIRC)는 온라인채널의 수입보험료가 2014년부터 매년 50%씩 증가해, 오는 2017년 약 2924억 위안으로 성장할 것으로 전망하고 있다. 이 같은 성장의 중심에 ‘IT’가 자리잡고 있다.

중국보험 업계의 IT 기술 활용은 보험산업 전반의 사업방식 변화를 촉발하고 있다. 보험회사들은 온라인채널에서 축적된 빅 데이터 분석을 통해 맞춤형 보험상품을 개발하고 신시장과 틈새시장을 발굴하고 있다.

손해보험회사는 2013년부터 ▲개인금융계좌 손실보상보험 ▲온라인쇼핑 소포배달 손실보상보험 ▲비행기연착 보상보험과 무인항공기 제3자 책임보험 등의 보험상품을 출시하고 있다.

특히, 중국 IT 기업들이 기술력을 바탕으로 보험사업에 적극적으로 진입하고 있다. 앞으로 온라인채널의 성장과 함께 기존 보험회사의 가장 위협적인 경쟁대상이 될 수 있다는 분석이다.

실제로, 지난 2013년 중국 전자상거래 기업인 알리바바는 IT 기업인 텐센트(Tencent), 보험회사인 핑안보험그룹(Ping An Insurance Group)과 ‘종안온라인보험(Zhong An Online Insurance)’를 설립, 온라인 보험시장을 장악해 나가고 있다.

또한, 최근 중국 온라인 검색 사이트인 Baidu, 온라인 여행 사이트인 Ctrip, 온라인 포털사이트인 Neteasy 등의 IT 기업은 보험판매 전자상거래 플랫폼을 출시해 추격에 나섰다.

보험연구원은 “중국 보험산업은 온라인채널 보험시장의 성장으로 판도 변화가 일어날 것으로 예상된다”며 “중국에서 보험사업을 영위하는 보험회사는 대응방안을 마련할 필요가 있다”고 제안했다.