인더뉴스 문정태 기자ㅣ 일본에서 저렴한 보험료로 쉽게 가입할 수 있는 미니보험이 인기를 끌고 있다. 향후 미니보험시장은 다양한 분야에서 성장세를 보일 것으로 예상되지만, 공적 안전망이 아직 갖춰지지 않아 소비자들의 주의가 요구되고 있다.

16일 한국금융연구원에 따르면 2013년 3월말 기준, 일본의 미니보험의 계약건수는 전년 대비 15.7% 증가해 500만건이 넘어섰다. 이는 미니보험 도입 이후 6년 연속 증가한 수치.

상품별로, 일본의 가재보험(화재 등으로 인해 발생한 가재도구 피해를 보상해주는 보험) 계약 건수는 전년 대비 약 17%, 애완동물 의료보험 계약건수는 지난해보다 약 26% 늘었다.

상품별로, 일본의 가재보험(화재 등으로 인해 발생한 가재도구 피해를 보상해주는 보험) 계약 건수는 전년 대비 약 17%, 애완동물 의료보험 계약건수는 지난해보다 약 26% 늘었다.

일본 미니보험의 정식명칭은 ‘소액단기보험’으로, 지난 2006년 4월 보험업법이 개정되면서 도입됐다. 보험금액은 최대 1000만엔(약 1억900만원)이며 계약 기간은 최장 2년이다. 이를 취급하는 회사는 자본금 1000만엔으로 쉽게 설립할 수 있다.

미니보험은 대형 손보사들이 취급하고 있는 화재보험이나 의료보험과 유사한 성격을 가지고 있다. 하지만, 보험내용이 간략하고 높은 독자성을 띠고 있어 소비자들로 큰 호응을 얻고 있다는 것이 금융연구원의 설명.

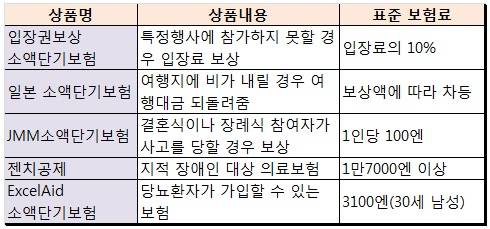

일본에서는 ▲질병 등으로 특정 행사에 참가하지 못할 경우 입장료를 보상해 주는 보험 ▲여행지에 비가 내릴 경우 여행비용을 보장해주는 기후보험 ▲결혼식이나 장례식 참가자가 사고를 당할 경우 보험금을 지급하는 보험 ▲지적 장애인이나 당뇨병 환자가 가입할 수 있는 의료보험 등 다양한 미니보험 상품이 출시돼 있다.

독창성이 높은 미니보험 상품이 확대되는 데에는 소비자의 요구가 다양화되고 있는 일본 국내 시장의 변화를 반영하고 있다는 분석이다.

연구원은 "전속 영업직원과 대리점망을 보유하고 있는 기존 생보사들이 '백화점'이라면 소액단기보험사들은 소비자들의 세밀한 욕구에 부합하는 상품들을 기동적으로 출시해 틈새시장을 파고드는 '편의점'과 같은 존재"라고 설명했다.

향후 미니보험 시장은 대형 손보사들의 보험기능을 보완하면서 다양한 분야에서 틈새시장을 중심으로 성장세를 보일 것으로 전망되고 있다.

다만, 기존의 생손보사들과 달리 공적 안전망이 아직 갖춰져 있지 않다는 점은 문제. 계약자들 입장에서는 사업내용과 정보공시체계 등을 세밀히 점검할 필요가 있다는 지적이다.