[인더뉴스 정재혁 기자] 올해 65세인 K씨는 자동차보험료를 절약하기 위해 여러 할인특약을 알아보다가 마일리지 특약에 가입했다. 하지만, 도로교통공단의 교통안전교육을 이수(인지지각검사 42점 이상)하면 5%의 보험료를 추가로 할인받을 수 있다는 사실을 뒤늦게 알게 돼 아쉬워했다.

K씨처럼 만 65세 이상 운전자가 도로교통공단의 교통안전교육을 이수하고, 기명 피보험자 1인 또는 부부운전자 한정운전 특약을 조건으로 자동차보험에 가입한 경우 보험료를 연 5% 할인받을 수 있다.

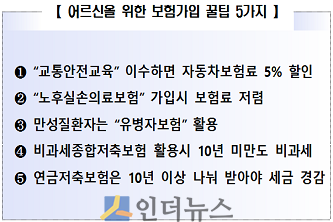

금융감독원(원장 진웅섭)은 위 사례를 포함해, 50~60대 이상 장년층이 보험에 가입할 때 알아둬야 할 5가지 사항을 8일 제시했다.

금융감독원(원장 진웅섭)은 위 사례를 포함해, 50~60대 이상 장년층이 보험에 가입할 때 알아둬야 할 5가지 사항을 8일 제시했다. 교통안전교육 이수하면 자동차보험료 5% 할인받는 것 외에 ▲노후실손의료보험 가입 때 보험료 저렴 ▲만성질환자 유병자보험 활용 ▲비과세종합저축보험 활용 때 10년 미만도 비과세 ▲연금저축보험 10년 이상 나눠 받아야 세금 경감 등이 있다.

고령자 교통안전교육 이수 할인특약은 도로교통공단 홈페이지에서 교육장소와 일정을 예약한 뒤, 예약일에 도로교통공단에서 지정하는 교육장에서 교육을 이수해야 할인이 가능하다. 특히, 운전에 필요한 인지지각검사에서 42점의 이상의 점수를 받아야 한다. 그리고 교육이수 후에는 도로교통공단이 발부하는 증명서를 보험사에 제출하면 된다.

현재 고령자 교통안전교육 이수 할인특약을 운영 중인 보험사는 삼성화재, 현대해상, 동부화재, KB손해보험, 메리츠화재, 한화손해보험, 롯데손해보험, 더케이손해보험 등이 있다.

장년층의 경우 가입연령 제한으로 일반 실손보험 가입이 어렵고 은퇴 후 보험료가 부담스러울 수 있다. 이런 경우 노후실손의료보험 가입을 고려할 필요가 있다. 노후실손보험은 50~75세(또는 80세)인 어르신을 대상으로 하며, 고령자도 심사를 거쳐 가입할 수 있다.

이 상품은 고액의료비 보장을 중심으로 보장금액 한도를 입원·통원 구분 없이 연간 1억원까지 확대하는 대신 자기부담금 비율을 높였다. 보험료도 일반 실손보험 대비 50~90% 수준으로 저렴하다.

")

본인이 만성질환을 앓고 있다면, 유병자보험을 활용할 것을 추천한다. 유병자보험은 일반보험보다 보험료가 다소 비싸고 보장범위가 좁을 수 있지만, 고혈압·당뇨병 등 만성질환이 있는 사람도 가입할 수 있다는 장점이 있다.

유병자보험은 크게 간편심사보험, 고혈압·당뇨병 유병자보험, 무심사보험 등 3가지 유형이 있다. 단, 유병자보험(무심사보험 제외)의 경우에도 질문표에 있는 과거 질병이력 등에 대해 반드시 사실대로 알려야만 나중에 보험금을 제대로 지급받을 수 있으니 유의해야 한다.

또한, 유병자보험은 대부분 5~10년 단위로 보험료가 갱신(인상)되는 갱신형 상품이기 때문에 향후 보험료가 크게 증가할 수 있어 주의해야 한다.

금감원 관계자는 “미래의 보험료 수준과 자신의 납입능력 등을 고려한 후에 보험가입을 결정할 필요가 있다”며 “또한, 유병자보험은 일반보험보다 보험료나 보장범위 측면에서 불리하기 때문에 건강상태가 양호한 사람은 일반보험에 가입하는 것이 더 낫다”고 말했다.

간편심사보험과 고혈압·당뇨병 유병자보험은 삼성생명, 한화생명, 교보생명 등 빅3 생명보험사들을 비롯해 중소형 생보사들 위주로 운영 중이다. 손해보험사들 중에는 AIG손해보험이 유일하게 간편심사보험과 고혈압·당뇨병 유병자보험을 동시에 취급하고 있다. 무심사보험은 라이나생명, AIA생명, 에이스화재, NH농협손보에서만 가입 가능하다.

일반적으로 저축성보험의 보험차익 비과세 혜택은 10년 이상 보험을 유지했을 때 자격이 있다. 하지만, 만 65세 이상의 고령자가 납입보험료 총액이 5000만원 이내에서 저축성보험에 가입하면 비과세종합저축보험 특약을 통해 유지기간 10년 미만이더라도 비과세 혜택을 받을 수 있다.

마지막으로, 연금저축보험은 10년 이상 연금을 나눠 받아야 세금이 경감된다는 점을 알아둬야 한다. 세법상 연금수령한도 이내의 금액으로 10년 이상 연금을 나눠 받아야 저율의 연금소득세(5.5%)가 부과된다. 하지만, 연금수령한도를 초과한 금액에 대해서는 세율이 높은 기타소득세(16.5%)가 부과될 수 있어 주의해야 한다.

연간 연금수령한도는 전체 적립금을 11에서 연금수령연차를 뺀 숫자로 나눈 뒤 1.2를 곱한 값이다. 예를 들어, 4000만원의 적립금을 4년간 매년 1000만원씩 분할수령 할 경우 첫 해의 연금수령한도는 480만원(4000÷10×1.2=480)이 된다.

따라서 첫 해 세금은 480만원에 연금소득세 5.5%를 곱한 값(26만 4000원)과 1000만원에서 480만원을 뺀 나머지 금액인 520만원에 대해 기타소득세 16.5%를 곱한 값(85만 8000원)의 합인 112만 2000원이며 총액은 511만원이다. 반면, 400만원씩 10년간 연금을 받을 경우에는 매년 22만원씩(400×5.5%)만 내면 되기 때문에 총액은 220만원에 불과하다.

금감원 관계자는 “연금 수령기간을 10년 미만으로 단축시킬 경우 연간 연금 수령액이 세법상 연금수령한도를 초과할 가능성이 높다”며 “이렇게 한도를 초과한 금액에 대해서는 연금소득세 5.5%보다 세율이 높은 기타소득세가 부과돼 손해를 볼 수 있으니 유의해야 한다”고 말했다.