[인더뉴스 강민기 기자] 지난 12일 경주에서 발생한 규모 5.8의 지진과 여진으로 인해 지진 리스크 관리에 대한 관심이 높아지고 있다. 한국은 1978년부터 공식적으로 지진관측을 시작했는데, 이번에 발생한 지진은 지진관측 사상 최대 규모였다.

지진 리스크에 대한 관심이 높아져 화재보험 지진담보특약에 대한 수요가 증가했는데, 일부 손보사가 상품 판매를 중단해 비판을 받기도 했다. 이런 가운데, 정책성보험인 풍수해보험을 종합자연재해보험으로 발전시켜 지진리스크에 대비하자는 의견이 제시됐다.

25일 보험연구원 최창희 연구위원은 이 같은 내용을 골자로 하는 ‘한국형 지진보험 개발 필요’라는 보고서를 발간했다.

지진을 대비할 수 있는 보험은 풍수해보험과 화재보험 지진담보특약, 패키지보험 등이 있다. 정책성보험인 풍수해보험은 풍수해와 지진으로 주택, 온실 등 시설물과 시설물 내 동산에 발생한 손해를 보상한다.

규모가 큰 기업의 경우 포괄담보를 포함하고 있는 패키지보험을 이용해 지진 리스크를 관리할 수 있다. 하지만, 중소기업이나 개인이 가입할 수 있는 지진 관련 보험은 화재보험 지진담보특약과 풍수해보험 두 가지로, 선택의 폭이 제한적이다.

풍수해보험의 경우 주택, 공동주택, 온실, 축사 등만을 담보물로 정하고 있고 담보의 대부분이 풍수해에 국한된다. 이 때문에 중소기업이나 소상공인이 이를 이용해 지진리스크를 관리하는 데는 한계가 있다.

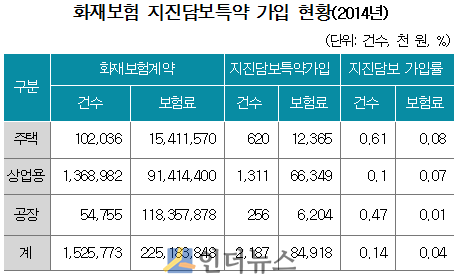

실제로, 개인이 가입해 지진보험 리스크를 관리할 수 있는 화재보험 지진담보특약의 경우 가입 실적이 미미하다. 지난 2014년 기준 전체 화재보험 가입 건수 152만건 중 0.14%인 2187건이 지진담보특약에 가입했고 지진담보특약 보험료는 8492만원 수준에 불과하다.

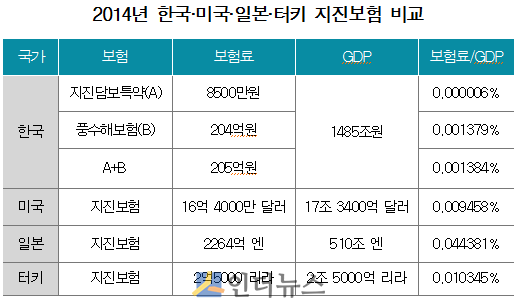

특히, 국내 지진 관련 보험 수준은 다른 나라에 비해 매우 낮다. 화재보험 지진담보특약과 풍수해보험 전체를 지진보험으로 가정해도 한국의 2014년 지진보험 보험료가 GDP에서 차지하는 비중은 0.0014%로 미국 0.0095%, 일본 0.0444%, 터키 0.0103%에 비해 매우 낮은 수준이다.

최창희 연구위원은 “이번 경주 지진은 한국의 지진 리스크가 간과할 만한 수준 이상이라는 것을 보여준 사례다”라며 “이로 인해 보험회사가 지진 리스크 전부를 독자적으로 담보하는 것이 어려울 것으로 보인다”고 지적했다.

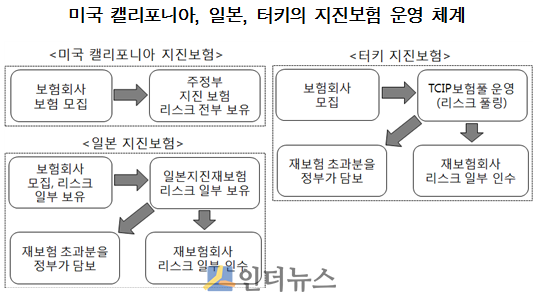

외국의 경우 국가별로 차이는 있지만 지진 리스크를 관리하는 공공보험회사, 재보험회사 또는 보험풀 등을 설립·운영하고 있다. 미국 캘리포니아 주는 보험회사가 모집하는 지진 리스크를 지진보험기구가 전부 보유하는 형태로 지진 리스크를 관리한다.

일본은 손해보험회사가 지진보험을 인수한 후 지진 리스크의 일부를 보유하고 나머지 부분을 일본지진재보험에 출재한다. 일본지진재보험은 수재받은 지진보험 리스크를 일부 보유, 일부 출재하고 이를 초과하는 부분은 정부가 부담하는 방식으로 지진보험을 운영한다.

터키의 주택보유자는 민영보험회사의 지진보험에 의무적으로 가입해야 하며, 지진보험을 인수한 보험회사는 지진보험 풀인 TCIP(Turkish Catastrophe Insurance Pool)를 이용해 보험회사 간의 리스크를 분산하고 있다.

이번 경주 지진은 한국의 지진 리스크가 간과할만한 수준 이상이라는 것을 보였고, 이로 인해 보험회사가 지진 리스크 전부를 독자적으로 담보하는 것이 어려울 것이라는 게 최창희 연구위원의 예상이다.

이에 따라 최 위원은 “정부당국은 풍수해보험이 지진 리스크 관리에 효과적으로 활용될 수 있도록 풍수해보험을 종합자연재해보험으로 발전시키는 방안을 검토할 필요가 있다”며 “보험회사들은 지진 리스크의 통계적 특성을 반영해 합리적인 요율을 산출하는 방안을 연구할 필요가 있다”고 제안했다.

![[인더필드] ‘탄소중립 선봉장’ 풀무원 거점 음성 두부공장 가보니](https://www.inthenews.co.kr/data/cache/public/photos/20250940/art_17591045921966_86ea66_357x250.png)