[인더뉴스 강민기 기자] 조선·해운업 등의 수익성 악화와 대출부실 증가로 정부가 기업 구조조정 방안을 발표한 가운데, 이들 업종의 부실 사태가 보험 산업에도 지속적인 악영향을 끼칠 것이라는 분석이 나왔다.

특히, 일반손해보험이 위축되고 보험·연금자산 수요 감소가 우려되고 있는 상황. 이는 수익성 악화와 미래 성장 가능성으로 직결될 것으로 예상돼 비용절감, 미래 수익원 확보, 사업·지역 다각화 등의 구체적인 대비가 필요하다는 지적이다.

19일 보험연구원 전용식 연구위원과 이혜은 연구원은 이 같은 내용을 골자로 하는 ‘기업 구조조정이 보험산업에 미치는 영향과 시사점’이라는 보고서를 발간했다.

지난 8일 금융위원회는 조선·해운업 등의 수익성 악화와 대출부실 증가로 정부는 기업 구조조정 방안을 발표했다. 주요 내용은 은행의 조선·해운업에 대한 부실대출로 인한 자본감소를 정부와 한국은행이 직·간접적으로 지원하는 것이다.

은행권의 조선·해운업에 대한 대출 규모는 약 70조원으로 추산되고, 향후 부실이 확대될 경우 자산건전성 훼손으로 인한 자본확충 부담이 커질 것으로 예상된다.

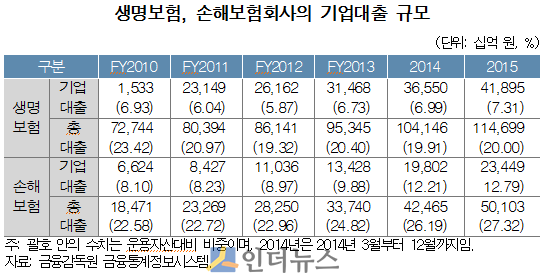

2012년 이후 증가율이 확대된 보험회사의 기업대출 규모(65조 추정)는 크지 않지만 신용위험이 은행에 비해 상대적으로 더 클 수 있다는 전망이다. 보험회사에서 대출을 받은 기업들이 은행권에서 신규 대출을 받지 못하거나 만기 연장이 어려운 기업일 가능성이 크기 때문이다.

올 1분기 은행권의 대기업 부실채권비율이 4.07%에 달하는 상황. 보험회사에서 기업대출을 받은 기업들의 신용도가 상대적으로 낮을 것이라는 점을 고려하면 보험회사의 기업대출 부실비율은 은행보다 더 높을 수 있다는 것이다.

전용식·이혜은 연구(위)원은 “보험회사의 부실대출이 증가할 경우 자본확충 부담은 가중될 것으로 예상된다”며 “ IFRS4 Phase2 도입으로 보험회사의 자본확충 부담이 확대되고 있는데, 보험회사 기업대출 부실이 증가할 경우 충당금 적립 부담이 가중될 것”이라고 분석했다.

자본(확충) 측면에서뿐만 아니라 조선·해운업 등 5개 업종의 수익성 둔화와 생산 감소는 기업성보험에 직접적인 영향을 미치고 있다. 또한, 철강·석유화학·건설업 등에서도 선제적인 상시 구조조정이 추진될 예정이어서 더 큰 우려를 낳고 있다.

실제로, 이들 업종의 생산 위축이 가시화된 2012년 이후 손해보험회사의 기업성보험 원수보험료 증가율이 감소하기 시작했다. 기업의 생산활동 위축은 기업성보험 수요 감소를 초래했고 보험료 하락을 가속화한 것으로 보인다.

기업 구조조정이 확대될 경우 고용과 설비투자 위축으로 인한 내수 위축, 기업 수익성 회복 지연으로 인한 부실대출이 증가할 것으로 예측된다.

전용식·이혜은 연구(위)원은 “기업 구조조정은 인력 및 생산시설의 감축으로 이어질 것이고 세계경제 회복세 지연은 구조조정 기업의 수익성 개선을 지연시킬 것으로 예상된다”며 “수익성 개선이 지연될 경우 은행, 보험회사의 대출 부실화도 가속화될 것”이라고 우려했다.

특히, 기업 구조조정 장기화가 신용경색으로 이어질 경우 국내 경제 부진은 장기화될 것이고 이로 인해 보험 및 연금자산 수요가 감소할 수 있다는 전망이다.

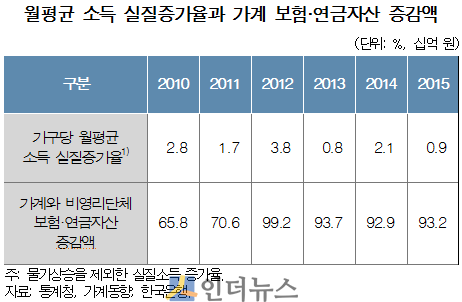

국내 경제 부진의 직접적인 영향으로 일반손해보험 원수보험료 감소세가 지속될 수 있다. 이러한 점은 가계와 비영리단체의 보험·연금자산 증감액은 2012년 99조1778억원에서 2015년 93조1805억원으로 감소한 데서 확인된다.

전용식·이혜은 연구(위)원은 “일반손해보험의 위축, 보험 및 연금자산 수요 감소가 지속될 경우 보험사의 수익성 악화와 미래 성장 가능성을 약화시킬 수 있다”며 “비용절감 방안, 미래 수익원 확보를 위한 인수위험 다변화, 사업 및 지역 다각화 등을 위한 장기적인 전략이 요구된다”고 말했다.