[인더뉴스 강민기 기자] 2011년 말 보험업법 시행령 개정을 통해 보험계약 체결에 전자청약이 보편화됐다. 그러나 계약자와 피보험자가 생명보험 계약은 완전한 형태의 전자청약이 허용되지 않고 있다.

전자서명의 정확성·보안성 등에 대한 우려가 제기돼 온 것이 주된 이유다. 이러한 문제를 해결하기 위한 방안으로 생체인식기술을 활용한 전자서명 도입과 상법 개정을 검토해볼 필요가 있다는 의견이 제시됐다.

6일 보험연구원 황인창 연구위원은 이 같은 내용을 골자로 하는 ‘생체인식기술을 활용한 전자서명 도입 필요성’이라는 보고서를 발간했다.

지난 2011년 말 보험업법 시행령 개정을 통해 보험계약 체결 때 전자서명이 허용되면서 전자청약 업무가 시행됐다. 이후 태블릿(tablet)을 통한 전자청약이 보편화됐다.

현재, 17개 생명보험회사가 태블릿을 통한 전자청약을 활용 중이고, 손해보험회사도 대형사의 경우 전체 계약의 약 20~30%가 전자청약을 통해 계약이 체결되고 있다.

하지만, 피보험자(보험계약 대상자) 생명보호 등 도덕적 위험 방지를 강조한 상법규정에 따라 보험계약자와 피보험자가 다른 타인의 생명보험 계약은 완전한 형태의 전자청약이 불가능한 상태다.

이에 피보험자 동의 방식을 서면 외에도 전자서명을 허용하는 상법 개정안이 2012년 12월 발의됐다. 그러나, 전자서명의 정확성·보안성 등에 대한 우려가 제기돼 온 데다 19대 국회 임기료로 개정안은 자동으로 폐기됐다.

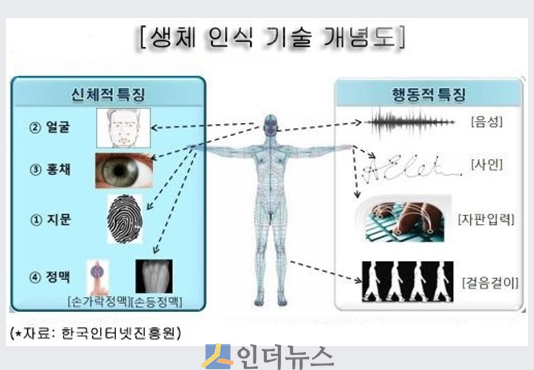

이러한 문제는 생체인식기술을 활용한 전자서명 도입 및 상법 개정으로 해결될 수 있다는 것이 황인창 연구위원의 주장이다. 최근 공공·의료·금융 분야를 중심으로 신체 데이터로 개인의 신원을 증명하는 생체인식기술이 새로운 보안 기술로 부상하고 있다는 것이 근거.

그는 지문의 특징정보를 추출·암호화·분할하고, 분산 보관 후 유사시 본인확인을 하는 기술을 예로 들었다. 이러한 생체인식기술은 본인 확인에 있어서 자필 서명보다 정확하고, 필적감정이 불가능한 일반 전자서명의 단점을 보완한다는 것이다.

황 위원은 “생체인식기술은 특징정보만 추출 후 암호화, 분할 과정을 거쳐 분산 보관하기 때문에 보안성도 강화된다”며 “따라서 보험사는 이를 활용해 전자서명의 정확성·보안성 등을 강화해야 하며, 타인의 생명보험 계약도 전자청약이 가능하도록 상법이 개정될 필요가 있다”고 주장했다.

다만 그는 “생체정보 활용에 따른 부작용을 최소화하기 위해서는 생체인식 관련 기술의 표준화, 생체인식 정보 보호와 관련된 법·제도 정비, 생체정보 이용 및 관리의 투명성 확보 등이 요구된다”고 제안했다.

![[인더필드] ‘탄소중립 선봉장’ 풀무원 거점 음성 두부공장 가보니](https://www.inthenews.co.kr/data/cache/public/photos/20250940/art_17591045921966_86ea66_357x250.png)