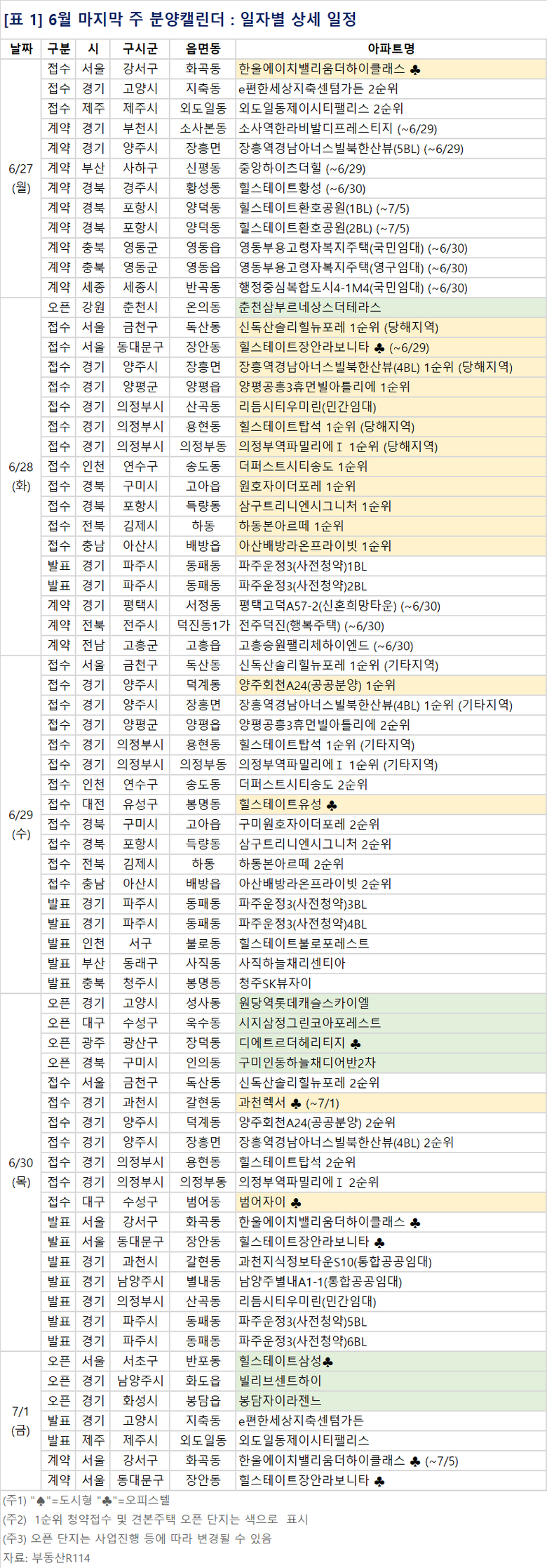

인더뉴스 홍승표 기자ㅣ6월 마지막 주(6월 27일~7월 3일)에는 지난주에 이어 전국에서 6000가구대의 분양 물량이 나올 예정입니다.

25일 부동산R114에 따르면, 6월 마지막 주에는 경기 의정부시 용현동 ‘힐스테이트 탑석’ 등 전국 17개 단지에서 총 6122가구(일반분양 4715가구)가 분양을 진행합니다. 분양 물량의 경우 지난 주 6693가구에 이어 2주 연속 6000가구대 숫자입니다.

‘힐스테이트 탑석’은 현대엔지니어링이 충북 청주시 흥덕구 봉명동 일원에 공급하는 단지로 지하 3층~지상 39층, 5개동, 전용 59~84㎡, 총 636가구 규모로 조성됩니다.

단지는 의정부 경전철 송산역과 근접해 의정부 주요 지역으로의 이동여건이 좋고 주변으로 초중고 등 교육 인프라도 잘 갖춰져 있습니다. 추후에는 수도권 전철 7호선 연장선인 탑석역과 GTX-C노선도 단지와 인접한 곳에 개통될 예정에 있어 미래 가치도 우수한 것이 특징입니다.

모델하우스는 경기 고양시 성사동 ‘원당역 롯데캐슬 스카이엘’, 대구 수성구 욱수동 ‘시지 삼정그린코아 포레스트’, 경기 화성시 봉담읍 ‘봉담자이 라젠느’ 등 8곳이 오픈을 앞두고 있습니다.

‘원당역 롯데캐슬 스카이엘’은 롯데건설이 경기 고양시 성사동 일원에 공급하는 단지입니다. 지하 6층~지상 36층, 11개동, 전용 35~84㎡, 총 1236가구 규모의 대단지로 조성되며 일반분양으로는 629가구가 공급됩니다. 수도권 전철 3호선 원당역 역세권에 자리잡고 있어 서울로의 접근성이 좋으며 수도권제1순환선, 서울문산고속도로 등 도로망도 잘 갖춰져 있는 것이 장점입니다.