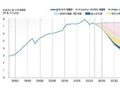

인더뉴스 문정태 기자ㅣ 금융개혁 이후 보험회사들은 보험료를 자율적으로 설정할 수 있게 돼 일부 상품에 대해 가격을 조정하기 시작했다. 이중 실손의료보험은 20% 전후로 가격이 대폭 인상된 반면, 자동차보험은 온라인채널이 문을 열면서 큰 폭으로 인하됐다.

앞으로도 보험 상품의 가격은 급격한 변화를 예고하고 있다. 이는 지금까지 통제돼 온 가격이 제자리를 찾아가는 모습이며, 이 과정에서 회사들은 가격과 상품차별화를 통해서 시장경쟁력 강화와 소비자권익 제고를 이뤄낼 것이라는 전망이 나왔다.

보험연구원 김석영·김세중 연구위원은 이 같은 내용을 골자로 하는 ‘금융개혁의 영향과 의미: 상품 및 가격규제 측면’이라는 보고서를 14일 발간했다.

보험산업 성장 초기에는 가격규제를 통한 소비자 보호 및 재무건전성 확보가 필요했다. 하지만, 보험산업이 점차 성숙단계에 진입하면서 가격규제는 오히려 보험회사의 혁신을 저해하는 등 부작용을 유발한다.

이에 금융당국은 지난해 10월 보험시장 경쟁을 촉진하고 소비자 편익을 강화하기 위한 방안으로 ‘보험산업 경쟁력 강화 로드맵’을 발표했다.

이후 보험회사들은 손실이 많이 발생 중인 실손의료보험의 보험료를 인상했는데, 시장경쟁으로 인해 인상률이 회사별로 차별했다. 생명보험회사들은 온라인 채널 전용상품을 출시하고 저해약환급금 적용, 최저해지환급금 폐지 등을 통해 보험료를 낮춘 상품을 출시했다.(본지 2월12일자 <눈치보던 보험사들, ‘보험료 과감히 인상’..배경은?> 참조)

김석영·김세중 연구위원은 금융개혁 초기에 나타나는 보험료 변동은 금융개혁 목표에 부합하는 모습으로 전개되고 있다고 평가했다.

실손의료보험의 가격인상은 지금까지 통제돼 온 가격이 제자리를 찾아가는 모습이라는 것이 이들의 견해. 즉, 비정상적으로 낮게 유지되던 위험률을 정상수준으로 되돌리는 과정에서 발생한 자연스러운 현상이라는 설명이다.

가격규제가 완화는 다양한 상품개발로 이어지고 있다는 점도 강조했다. 첩약·약침·추나요법 등 한의학 치료비를 정액 보장하는 한방보험이 개발됐으며, 결혼식 취소, 의상·예물 손상, 신혼여행 취소로 인한 손해를 종합적으로 보장하는 웨딩보험도 출시됐다.

또한 노인이나 건강 상태가 양호하지 않은 사람도 가입 가능한 유병자 간편심사 보험상품도 개발이 활성화되고 있다는 사실도 근거로 들었다.

김석영·김세중 연구위원은 “이번 금융개혁은 지난 수십 년 동안 지속돼 온 규제의 방향을 근본적으로 전환하는 것”이라며 “이에 따른 급격한 가격변동은 새로운 도약을 위한 산고와도 같다”고 강조했다.

이어 “지금까지 보장되지 못하던 위험들이 보장됨으로써 보험회사의 사회안전망 역할이 강화되고 있다”며 “가격규제로 개발하지 못하던 위험도가 높은 상품들도 개발이 가능해져 다양한 신상품이 소개될 것으로 전망된다“고 예상했다.

![[2025 2분기 실적] 아시아나항공, 영업익 340억…흑자전환](https://www.inthenews.co.kr/data/cache/public/photos/20250833/art_17551321016342_fc3205_120x90.jpg)