인더뉴스 권지영 기자ㅣ 지난해 보험회사의 당기순이익은 6조 3000억원으로 사상 최대치를 기록했다. 이는 전년 5조 5000억원보다 8000억원이 증가한 수치다.

생명보험사와 손해보험사는 지난해 당기순이익이 각각 4000억원이 증가했다. 다만, 생보사의 경우 보장성 보험 판매가 증가해 수입보험료가 늘고, 보험금 지급이 줄어 이익을 낸 반면 손보사는 자동차보험의 보험료 인상으로 발생한 수입보험료가 당기순익에 반영된 것으로 나타났다.

15일 보험업계에 따르면 2015년 생보사의 당기순익은 3조 6000억원을 기록해 전년(3조 2000억)보다 4000억원(12%)이 늘었다. 손보사의 경우도 전년(2조 3000억원)보다 4000억원(15.1%)이 증가해 당기순익 2조 7000억원을 달성했다.

보험회사의 당기순익을 나타내는 지표는 크게 보험영업이익, 투자영업이익, 영업외손익으로 나뉜다. 이중 생보사와 손보사는 보험영업과 투자영업이익 현황에서 서로 다른 양상을 보였다.

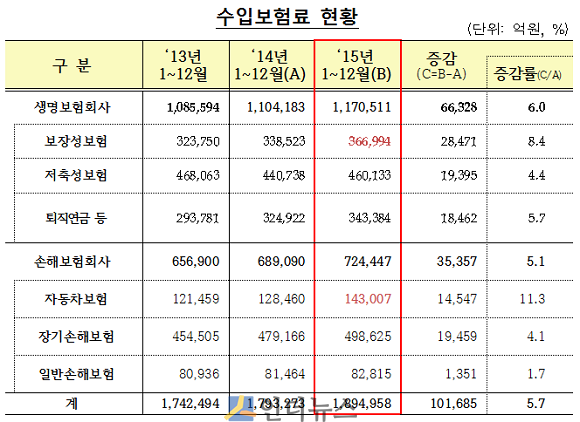

우선 생보사는 지난해 보장성 상품 판매가 전년에 비해 8.4% 증가했다. 금융감독원이 발표한 2015년 생보사 수입보험료 현황에 따르면 2014년 보장성 보험 수입보험료는 33조 8523억원을 기록했지만, 작년에는 36조 6994억원으로 늘었다.

같은 기간 계약자에 지급된 보험금은 줄어 당기순익에 반영됐다. 금감원에 따르면 작년 생보사의 보험영업손실은 2014년에 비해 1000억원 가까이 개선됐다. 금감원 관계자는 “받은 보험료 대비 보험금이 적게 나갔기 때문에 손실이 줄었고, 수입보험료 증가는 보장성 상품 판매가 늘었기 때문으로 보인다”고 설명했다.

반면 손보사는 보험료 인상으로 인해 자동차보험 실적이 크게 개선됐다. 2014년 일부 손보사가 보험료를 올린 것이 실적에 반영된 것. 실제로 2014년 자동차보험의 수입보험료는 12조 8460억원에 그쳤지만, 2015년 14조 3007억원을 기록해 11.3% 증가했다. 장기손해보험의 경우 전년보다 약 2조원이 늘었다.

생보사와 손보사는 투자영업이익 부분에서도 서로 엇갈렸다. 작년 대형 보험사를 중심으로 과거에 샀던 고금리채권을 역대 가장 많이 처분해 1조 4000억(1~9월기준)의 이익을 냈는데, 지난해 생보사 투자영업이익은 전년 같은 기간보다 오히려 1200억 줄었지만, 손보사는 5900억원 정도 늘었다.

금감원 관계자는 “생보사의 투자이익은 2014년과 거의 비슷한 수준이지만, 회사별로 차이가 있을 수 있다”면서 “특히 손보사는 채권 처분이익과 배당이익이 증가한 것이 당기순익에 반영된 것으로 분석된다”고 말했다.

상품을 판매하거나 투자를 통해 얻은 이익을 제외한 나머지 손익에서는 업계 모두 늘었다. 생보사는 변액보험과 퇴직연금 등 특별계정수입수수료 증가가 주요한 것으로 나타났다. 전년보다 영업외손익이 4000억원 늘어난 가운데, 특별계정수입수수료가 약 2000억원 내외로 절반 가량을 차지했다.

손보사는 일회성 요인으로 인해 영업외손익이 이익으로 전환됐다. 서울보증이 삼성자동차 관련 위약금 소송에서 승소해 1964억원이 발생했기 때문이다.

금감원 관계자는 “작년 보험회사의 당기순익과 총자산이익률을 보면 자산이 늘은 만큼 당기순익도 증가해 수익성 측면에서는 비례했다”면서도 “다만, 보험영업이 아닌 특별계정수입 수수료 등에서 이익이 났고, 고금리 채권 처분을 통한 투자영업이익이 증가한 요인이 컸다”고 말했다.

한편, 2015년도 전체 보험회사 총자산은 950조 1000억원으로 전년 같은 기간(826조 4000억원)보다 87조 7000억원 증가했다.