인더뉴스 최연재 기자ㅣ키움증권이 22일 네이버에 대해 경쟁사인 카카오와의 시가총액 경쟁에서 역전을 당했지만, 큰 그림에서는 사업 확장으로 네이버의 가치가 더 크다고 봤다. 이에 투자의견은 ‘매수’ 유지, 목표주가는 45만원에서 49만원으로 상향 조정했다.

김학준 키움증권 연구원은 “단기적인 흐름에서는 경쟁사(카카오)의 IPO 이슈가 중요한 변곡점이 됐고, 전반적인 인터넷 업체들의 가치가 상승했다”며 “장기적으로 IPO 이슈는 2~3년에 걸쳐 영향을 줄 것”이라고 설명했다. 이어 그는 “결국 단기적으로는 경쟁사의 자회사 가치가 부각됐지만 큰 그림에서는 네이버가 더 큰 매력이 존재해 장기적으로는 네이버 자회사 가치가 더 주목받을 것”이라고 전망했다.

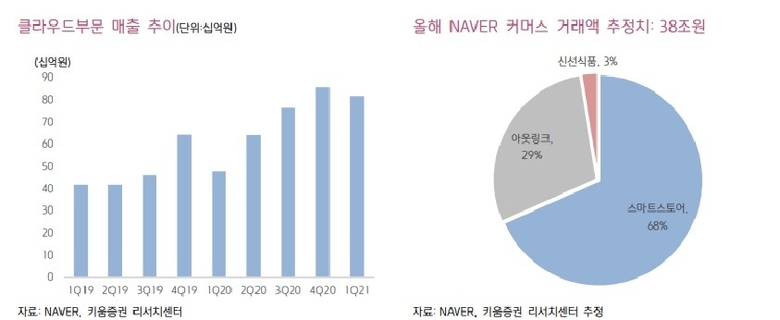

지표 개선은 하반기 시점이 들어서야 이루어질 것으로 전망된다. 신선식품을 포함한 커머스 거래액 확대는 하반기부터 본격적으로 시작될 예정이며, 클라우드 매출도 4분기 시점이 최고 성수기로 분류되기 때문이다. 또 일본에서의 사업도 경영통합 이후 하반기 시점부터 확장이 될거란 분석이다. 특히 상대적으로 성장률 상승폭이 낮았던 쇼핑 부문에서의 성과 확대가 중요하게 작용할 것이라고 김 연구원은 평가했다.

김 연구원은 “현재는 펀더멘털의 강화나 강점을 보이는 사업에서의 가치 상승을 위한 지표 성과가 필요한 시점”이라면서 “네이버 서비스 중 글로벌 성장 가능성이 큰 부문은 총 4가지 부문으로 웹툰 사업, 일본 확장을 꾀하는 커머스, 동아시아 지역 확장을 노리는 클라우드, 메타버스 서비스인 제페토에 대한 잠재력을 감안한다면 지금의 우려는 기우에 불과하다”고 낙관했다.

![[iN The Scene] 이억원 금융위원장 코스피 4000 돌파 “새로운 도약 출발점”](https://www.inthenews.co.kr/data/cache/public/photos/20251044/art_17615676200702_514d97_120x90.jpg)