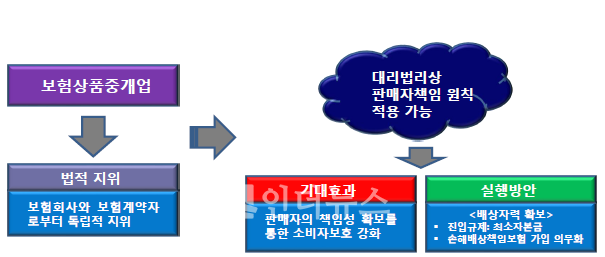

인더뉴스 문정태 기자ㅣ “판매자의 법적 책임을 강화하기 위해서는 보험계약자로부터 독립적인 지위를 유지하는 보험상품 중개업을 신설해야 합니다.”

황진태(대구대학교) 교수는 중소기업중앙회 대연회실에서 열린 ‘보험판매채널 제도개선 방안’이란 주제로 열린 정책세미나에서 이 같이 주장했다.

이번 세미나는 판매채널의 건전화를 도모하고 판매자의 책임성과 전문성 강화를 위한 효과적인 정책 방안을 모색하기 위해서 마련됐다.

이날 황진태 교수는 건전한 보험판매 유통질서 확립을 통한 판매자의 책임성과 전문성 강화를 위해 보험유통채널 제도개편이 필요하다고 역설했다.

그는 주제발표를 통해 미성숙한 보험모집 관행의 원인으로 ▲전문성과 도덕성이 부족한 보험대리점의 난립 ▲보험회사의 통제권 부재 ▲불완전판매에 대한 책임성 부재 등을 지적했다.

황 교수는 이러한 부정적인 원인 제거를 위해 보험판매채널 선진화와 소비자보호 강화를 위한 추가적인 노력이 필요하다고 주장했다. 이에 그는 ‘보험상품중개업’을 도입해 법적 책임성 강화하자고 제안했다.

그는 “판매자책임 규제 방안의 일환으로 보험상품중개업을 신설해야 한다”며 “일정요건을 충족하는 법인 보험대리점과 중개사를 보험상품중개업자로 전환하는 방안을 모색할 필요가 있다”고 주장했다.

황 교수에 따르면 새롭게 도입될 보험상품중개업(자)는 기존 보험대리점과는 달리 보험회사와 보험계약자로부터 독립적인 지위를 보장한다. 대신, 소비자 보호를 위한 손해배상책임보험 가입을 의무화해야 한다.

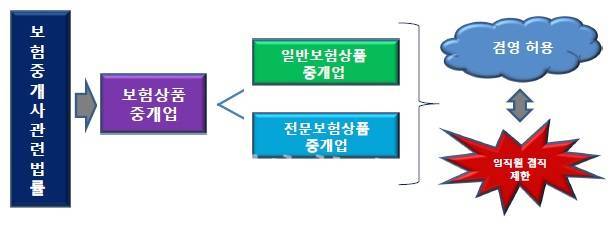

또, 보험상품중개업을 표준화된 보험계약을 담당하는 일반보험중개업(법인보험대리점)과 전문성이 필요한 전문보험중개업(법인보험중개사)로 구분한다. 단, 업무영역에 따라 인가 요건을 명확히 해야하며, 임직원 겸직은 허용하지 않는다.

황 교수는 “하나의 판매채널인 보험상품중개업자가 일반 및 전문보험계약자 모두에 대해 전반적인 업무처리가 가능하도록 겸영이 허용될 필요가 있다”며 “다만, 겸영에 대한 구체적 인가요건은 명확히 할 필요가 있다”고 말했다.

이날 황진태 교수는 보험판매채널의 불공정행위에 대한 규제가 강화돼야 한다는 점을 강조했다.

그는 “보험대리점의 대형화로 과도한 수수료요구, 사무실 임차료 대납요구 등 불공정행위가 발생하고 있다”며 “위탁계약서에 모집수수료명시를 의무화하고, 6개월 이내의 승환계약에 보험계약자에 대한 설명의무 강화 등이 필요하다”고 주장했다.

강호 보험연구원장은 “보험상품중개업이라는 새로운 제도 도입이 채널 환경 선진화에 기여하기를 바란다”며 “보험상품중개업 제도가 시장에서 제대로 작동하기 위해서는 보험상품중개업자와 기존 대리점 채널 간 규제차익을 없애기 위한 제도적인 보완책이 반드시 전제돼야 함”을 강조했다.